- Сделайте копию БД по .

- Загрузите остатки продукции из Ваших деклараций за предыдущий квартал в формате xml через .

- После загрузки остатков появится документ Оприходование (либо 2 документа, если загружали декларации по 11 форме и по 12 форме).

- Создайте документ Реализация

по . При создании документа в поле Указывать

выберите Общий объем в далах

, для добавления продукции нажмите на стрелку рядом с кнопкой Добавить строку

и выберите Заполнить из остатков

.

Внимание! Это нужно сделать только 1 раз, чтобы списать ту продукцию, которую вы загрузили из ваших деклараций. В дальнейшем объёмы продукции нужно указывать в литражах и количествах (Литраж, Количество) (по нефасованной продукции поле Количество не заполняется). - Перейдите в раздел Движение продукции - Движение продукции и запросите движение продукции в целом по подразделениям и по 1 регистру. Посмотрите, есть ли красные строки. Если есть, то нужно отредактировать документы таким образом, чтобы их не было.

Заполнение справочника декларантов

Заполните информацию о вашей организации в разделе , если вы не вводили начальные остатки.

Настройка УТМ

Выполните настройку УТМ в РД по .

Получение ТТН через УТМ

Запросите входящие ТТН через УТМ и обработайте их по .

Внимание! При обработке ТТН появится окно для автоматического добавления поставщиков в справочник организаций-контрагентов, а после приема ТТН продукция автоматически добавится в справочник продукции. Укажите лицензии поставщиков алкогольной продукции, выполнив .

Розничная продажа

Розничную продажу можно указывать с помощью 3 документов.

- Документ Списание

с типом Реализация

Создать документ Списание можно по . - Документ Списание из зала

с типом Реализация

(данный вариант подходит только тем, кто не отправляет чеки по крепкому алкоголю через УТМ).

Внимание! Предварительно нужно создать документ Передача в зал по , а затем уже Списание из зала по . - Документ Реализация.

Существует 3 способа создания документа Реализация:

1 способ (с помощью журнала документов): Документ Реализация описывает розничную продажу. Создать документ Реализация можно по .

2 способ (с помощью журнала продаж): Журнал продаж предназначен для ежедневной фиксации проданной продукции, в том числе с использованием USB сканера штриховых кодов. Создать документ в разделе Движение продукции/Журнал продаж можно по .

3 способ (с помощью мастера продаж): Укажите количество проданной продукции с помощью Мастера продаж по .

Внимание! Если вы создавали документ Реализация, то выполните . Затем перейдите в раздел Движение продукции-Остатки продукции и запросите остатки по 2 регистру. Если есть красные строки в остатках по 2 регистру, то выполните .

Печатная форма декларации

Выгрузка декларации в формате xml

Выгрузить декларацию в формате xml можно 2 способами:

1 способ (Приложение 11, Приложение 12):

Выгрузка декларации по 12 форме осуществляется аналогично.

2 способ (Мастер подготовки декларации):

Выгрузите декларацию в формате xml с помощью Мастера подготовки декларации по .

Проверка декларации

Проверить декларацию можно 5 способами:

1 способ (Приложение 11, Приложение 12)

Перейдите в раздел Декларирование/Приложение 11

. Нажмите Проверить данные декларации

.

Проверка декларации по 12 форме осуществляется аналогично.

2 способ (Мастер подготовки деклараций)

Проверьте декларацию в формате xml при выгрузке декларации с помощью .

3 способ (Мастер подписания деклараций)

Проверьте декларацию в формате xml с помощью .

4 способ (Проверка файлов XML)

Перейдите в разделДекларирование/Проверка файлов XML

.

Выберите декларацию в формате xml для проверки и нажмите Открыть

.

Организации и индивидуальные предприниматели, которые имеют отношение к производству и обороту алкоголя, обязаны отчитываться в Росалкогольрегулирование о том, какой объем спиртосодержащей продукции проходит через их руки. Первое, что они сдают, - налоговая декларация по акцизам. Второе - алкогольная декларация, которая варьируется в зависимости от того, чем именно занимается налогоплательщик. Рассмотрим пример заполнения алкогольной декларации за 2018 год, а также варианты проверки этого отчета.

Производство, хранение и оборот алкоголя: кто и как отчитывается

предусматривает несколько разных ситуаций, когда предприниматели должны отчитываться в Росалкогольрегулирование. В дополнение к этому нормативному акту имеется Постановление Правительства РФ от 9 августа 2012 года № 815, которым установлены конкретные формы для отчетов бизнеса.

Чтобы было проще понять, кто и по какой форме должен отчитаться, предлагаем ознакомиться с таблицей.

Вид осуществляемой деятельности |

О чем надо отчитаться |

Номер приложения в постановлении правительства № 815, где представлена форма отчета |

|

производство, хранение и поставка произведенного этилового спирта (в том числе денатурата) |

об объеме производства и оборота ЭС |

приложение N 1 |

|

закупка этилового спирта для производства этилового спирта (в том числе денатурата); закупка этилового спирта в объеме более 200 декалитров в год для различных целей |

об объеме использования ЭС |

приложение N 2 |

|

производство, хранение и поставка произведенной алкогольной и спиртосодержащей пищевой продукции (далее — АиСПП); производство, хранение и поставка спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% готовой продукции |

об объеме производства и оборота АиСПП |

приложение N 3 |

|

закупка алкогольной, спиртосодержащей пищевой и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% готовой продукции и (или) использование ее для производства другой алкогольной и спиртосодержащей продукции или в качестве сырья или вспомогательного материала при производстве иной продукции |

об объеме использования АиСПП |

приложение N 4 |

|

об объеме использования АиСПП |

приложение N 4 |

|

|

хранение этилового спирта, АиСП; закупка, хранение и поставка алкогольной, спиртосодержащей пищевой и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% готовой продукции |

об объеме оборота ЭС, АиСПП |

приложение N 5 |

|

производство, хранение и поставка произведенного этилового спирта (в том числе денатурата); производство, хранение и поставка произведенной алкогольной и спиртосодержащей пищевой продукции; производство, хранение и поставка спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% готовой продукции; закупка, хранение и поставка алкогольной, спиртосодержащей пищевой и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% готовой продукции; хранение этилового спирта, АиСПП |

об объеме поставок ЭС, АиСПП |

приложение N 6 |

|

производство, хранение, поставки и розничная продажа (при наличии соответствующей лицензии) вина, игристого вина (шампанского) сельхозтоваропроизводителями |

об объеме поставок ЭС, АиСПП |

приложение N 6 |

|

закупка, хранение и поставка АиСПП и непищевой продукции с содержанием этилового спирта более 25% готовой продукции; закупка этилового спирта для производства этилового спирта (в том числе денатурата), АиСПП и непищевой продукции с содержанием этилового спирта более 25% готовой продукции для производства другой АиСПП; хранение этилового спирта, АиСПП; использование этилового спирта в объеме более 200 декалитров в год в различных целях; закупка АиСПП и непищевой продукции с содержанием этилового спирта более 25% готовой продукции для производства другой АиСПП или используемой в качестве сырья или вспомогательного материала при изготовлении иной продукции |

об объеме закупок ЭС, АиСПП |

приложение N 7 |

|

изготовление, хранение, поставки и розничная продажа (при наличии соответствующей лицензии) вина, игристого вина (шампанского) сельхозтоваропроизводителями |

об объеме закупок ЭС, АиСПП |

приложение N 7 |

|

перевозка этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25% готовой продукции |

о перевозке ЭС и спиртосодержащей продукции |

приложение N 9 |

|

производство этилового спирта и алкоголя с использованием этилового спирта, производство пива и пивных напитков, сидра, пуаре и медовухи |

об использовании производственных мощностей |

приложение N 10 |

|

розничная продажа алкоголя (за исключением пива и пивных напитков, сидра, пуаре и медовухи) и (или) спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% готовой продукции |

приложение N 11 |

|

|

производство, хранение, поставки и розничная продажа (при наличии соответствующей лицензии) вина, игристого вина (шампанского) сельхозтоваропроизводителями |

об объеме розничной продажи алкогольной (за исключением пива и пивных напитков, сидра, пуаре и медовухи) и спиртосодержащей продукции |

приложение N 11 |

|

розничная продажа пива и пивных напитков, сидра, пуаре и медовухи |

об объеме розничной продажи пива и пивных напитков, сидра, пуаре и медовухи |

приложение N 12 |

|

выращивание винограда для изготовления винодельческой продукции |

об объеме собранного винограда |

приложение N 13 |

|

производство, хранение, поставки и розничная продажа (при наличии соответствующей лицензии) вина, игристого вина (шампанского) сельхозтоваропроизводителями |

об объеме винограда, использованного для изготовления вина, игристого вина (шампанского) |

приложение N 14 |

|

производство винодельческой продукции с защищенным географическим указанием, с защищенным наименованием места происхождения; полный цикл производства дистиллятов |

об объеме винограда, использованного для изготовления винодельческой продукции с защищенным географическим указанием, с защищенным наименованием места происхождения и полного цикла производства дистиллятов |

приложение N 15 |

Сроки сдачи алкогольной декларации в 2019 году

О том, когда предприниматели должны отчитываться в Росалкогольрегулирование, также сказано в постановлении правительства № 815. Декларации, формы которых утверждены в приложениях 1-12, являются ежеквартальными, сдавать их необходимо до 20-го числа месяца, следующего за отчетным кварталом. Таким образом, большинство отчитываются в 2019 году по следующему графику:

- по итогам 2018 года — до 21 января 2019 года (по закону — 20 января, но в 2019 году это воскресенье);

- за 1-й квартал 2019 — до 22 апреля (перенос с 20 апреля);

- за 2-й квартал — до 22 июля (перенос с 20 июля);

- за 3-й квартал — до 21 октября (перенос с 20 октября).

Что касается объемов собранного винограда (формы, утвержденные приложениями 13-15), то об этом информировать необходимо один раз в год — до 15 февраля года, следующего за сбором урожая.

Законодательством предусмотрено, что алкогольные декларации направляются через личный кабинет на сайте Росалкогольрегулирования. Для подписания документа необходима , сертификат ключа проверки которой можно получить в любом удостоверяющем центре. Дополнительно на сайте ведомства необходимо скачать сертификат и набор программных компонентов, которые позволят подписывать и шифровать отчеты.

Лицо, отправившее документ, получает квитанцию о его приеме, а также копию, подписанную электронной подписью. После такой проверки в течение суток декларант отправляет отчет в Росалкогольрегулирование — исключительно в электронном варианте. В некоторых случаях можно подать декларацию в федеральную службу непосредственно с регионального портала. Если это сделать не удается, тогда необходимо воспользоваться личным кабинетом.

Общие правила заполнения

Ежеквартальные декларации заполняются с учетом норм, прописанных в Приказе Федеральной службы по регулированию алкогольного рынка от 23 августа 2012 г. № 231 . В этом документе есть общие для всех требования. На титульном листе организации и индивидуальные предприниматели должны указать:

- отчетный период;

- вид документа — первичный или корректирующий;

- сведения об ИП или организации, включая данные обо всех обособленных подразделениях и торговых объектах;

- ИНН, КПП, адрес места осуществления деятельности;

- данные о лице, составившем документ и заверившем его;

- дата сдачи документа.

Непосредственно в отчетах во всех графах показатели должны быть выражены в декалитрах или тоннах с точностью до третьего знака после запятой. При этом указываются только данные за конкретный отчетный период, без нарастающего итога. И самое главное — если продукция не прошла полный цикл технологической обработки, сведения о ней не передаются в контролирующие органы.

Образец заполнения

Заполнить декларации по формам 11 и 12 (самые распространенные) можно и в программах, есть как бесплатные, так и коммерческие.

Как проверить отсутствие ошибок

В отличие от налоговиков, Росалкогольрегулирование не дает контрольных соотношений, чтобы обнаружить наличие неточностей. Поэтому предпринимателям надо выбрать какой-то иной, но такой же безопасный способ контроля и анализа записанных показателей. Например, их можно проверить на сайте Учет инфо. Сервис «проверка алкогольных деклараций» доступен здесь без всяких регистраций и на бесплатной основе. Причем, проверять можно только одну форму, а можно сравнивать ее с иным отчетом, если организация или ИП отчитывается сразу по нескольким видам осуществляемой деятельности. Проверку на наличие ошибок предлагают и иные известные компании, например, Контур Алкосверка , Центр ИКТ (Alcospot).

Еще один способ обнаружить разногласия — скачать специальную программу, приложение, которое проверит, насколько правильно были записаны показатели в разные графы. Этот вариант подойдет тем, кто готов доплачивать за такую услугу.

Ответственность за несоблюдение порядка декларирования и несоблюдения сроков

Согласно статье 15.13 КоАП РФ , лица, которые нарушают порядок или сроки декларирования оборотов АиСПП либо искажают информацию, могут быть оштрафованы. Размер штрафа составляет :

- для должностных лиц и ИП — от 5 до 10 тысяч рублей;

- для организаций — от 50 до 100 тысяч рублей.

Порядок заполнения деклараций об объемах производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, перевозки этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции.

- 1.Общие положения

1.1. Декларирование объемов производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, перевозки этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции осуществляется организациями по формам деклараций, предусмотренных Положением о порядке представления деклараций об объемах производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, утвержденным постановлением Правительства Российской Федерации от 31 декабря 2005 г. № 858 «О представлении деклараций об объемах производства, оборота и использования этилового спирта, алкогольной и спиртосодержащей продукции»:

Декларация об объемах производства и оборота этилового спирта (далее - декларация № 1);

Декларация об объемах использования этилового спирта (далее – декларация № 2);

Декларация об объемах производства и оборота алкогольной и спиртосодержащей продукции (далее - декларация № 3);

Декларация об объемах использования алкогольной и спиртосодержащей продукции (далее - декларация № 4);

Декларация об объемах оборота этилового спирта, алкогольной и спиртосодержащей продукции (далее - декларация № 5);

Декларация об объемах поставки этилового спирта, алкогольной и спиртосодержащей продукции (далее - декларация № 6);

Декларация об объемах закупки этилового спирта, алкогольной и спиртосодержащей продукции (далее - декларация № 7);

Декларации об объемах перевозки этилового спирта, алкогольной и спиртосодержащей продукции по форме приложения № 8 (далее - декларация № 8);

Декларации о перевозках этилового спирта и спиртосодержащей продукции по форме приложения № 9 (далее - декларация № 9);

Декларации об использовании мощностей по производству этилового спирта и алкогольной продукции по форме приложения № 10 (далее - декларация № 10);

Декларация об объемах розничной продажи алкогольной и спиртсодержащей продукции по формам приложений № 11 (таб-1 и таб-2) (далее - декларация № 11);

Декларация об объемах розничной продажи пива и пивных напитков по форме приложения № 12 (таб-1 и таб-2) (далее - декларация № 12).

Декларации состоят из титульного листа и форм деклараций.

1.2. Организация заполняет декларации по формам № 1-12 в зависимости от вида осуществляемой деятельности за квартал, являющийся отчетным периодом (далее – отчетный период):

а) при отсутствии у организации обособленных подразделений заполняется раздел «по организации» за отчетный период;

б) при наличии у организации обособленных подразделений в декларации указывается:

В разделе «по организации» - сводные данные за отчетный период по организации по всем графам декларации в соответствии с порядком их заполнения суммарно с учетом всех обособленных подразделений;

В строке «Организации» указывается полное наименование организации, идентификационный номер (ИНН), код причины постановки (КПП) и адрес по месту нахождения организации согласно «Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации».

1.3. В целом по организации в строке «Итого» по каждому виду продукции указываются итоги в разрезе производителей продукции/импортера продукции (организации, осуществляющей ввоз продукции на территорию Российской Федерации), а также подводится общий итог по всей продукции.

1.4. В разделе «по месту нахождения обособленного подразделения (с указанием ИНН, КПП и адреса)» указываются данные за отчетный период по каждому обособленному подразделению организации по всем графам декларации в соответствии с порядком их заполнения.

Данный раздел заполняется отдельно по каждому обособленному подразделению организации с указанием его ИНН, КПП и адреса.

В строке «по месту нахождения обособленного подразделения (с указанием ИНН, КПП и адреса)» указывается полное наименование обособленного подразделения организации, идентификационный номер (ИНН) организации, код причины постановки (КПП) и адрес по месту осуществления вида деятельности согласно «Уведомлению о постановке на учет в налоговом органе юридического лица по месту нахождения обособленного подразделения».

По каждому обособленному подразделению организации в строке «Итого» по каждому виду продукции указываются итоги в разрезе производителей продукции/импортера продукции (организации, осуществляющей ввоз продукции на территорию Российской Федерации), а также подводится общий итог по всей продукции.

1.5. Графы 17- 20 декларации № 6 организации-поставщика продукции и графы 17- 20 декларации № 7 организации – получателя продукции заполняются в соответствии с товарно-транспортной накладной на поставку продукции и соответственно должны быть указаны в том отчетном периоде, когда осуществлялась отгрузка (поставка) продукции.

1.6. Все декларации и приложения к ним заверяются подписями руководителя и главного бухгалтера, а также печатью организации.

Декларации и приложения к ним представляются в прошитом виде с заверительной надписью и печатью на обороте последнего из листов сшива.

Декларации, в которых количество листов декларации более 250 прошиваются в несколько томов. При этом на обложках проставляются номера томов (том 1, том 2 и т.д.).

1.7. Декларации представляются на дату приостановления действия лицензии (аннулирования лицензии, прекращения действия лицензии по сроку или заявлению организации) не позднее 10 дней после окончания проведения инвентаризации остатков этилового спирта, алкогольной и спиртосодержащей продукции.

1.8. При указании в декларациях сверхнормативных потерь (свыше пределов естественной убыли, других производственных потерь в соответствии с нормами потерь, утвержденными приказами руководителя организации в установленном порядке) одновременно с декларациями представляются объяснения организации с указанием причин, вызвавших сверхнормативные потери, заверенные подписями руководителя и главного бухгалтера, а также печатью организации.

1.9. При обнаружении в текущем отчетном периоде фактов неотражения или неполноты отражения сведений, а равно ошибок (искажений), допущенных в истекшем отчетном периоде, организацией (индивидуальным предпринимателем) представляются корректирующие (дополнительные) декларации, содержащие изменения и дополнения, вносимые в декларации, представленные ранее по соответствующим формам.

Корректирующие (дополнительные) декларации за истекший период представляются до окончания следующего отчетного периода с приложением объяснений и указанием причин, вызвавших корректировку (за исключением представления корректирующих (дополнительных) деклараций по предписанию лицензирующего органа об устранении нарушений условий действия лицензии) на бумажных носителях и в электронном виде в утвержденном Федеральной службой по регулированию алкогольного рынка порядке .

1.10. Во время проведения проверки уполномоченными органами государственной власти организация не вправе вносить изменения и дополнения в декларации за проверяемый период.

1.11. Во всех графах деклараций показатели указываются в физическом выражении в декалитрах (дал) или в тоннах (т).

1.12. В декларациях указываются объемы продукции в декалитрах с точностью до третьего знака после запятой.

1.13. В декларациях отражаются объемы произведенной продукции, прошедшей весь цикл технологической обработки:

Продукция, разлитая в потребительскую тару, а также не фасованная, прошедшая весь цикл технологической обработки и отвечающая требованиям, указанным в утвержденных в установленном порядке документах на вид продукции;

Алкогольная и спиртосодержащая продукции собственного производства (в том числе виноматериалы), не подлежащие реализации покупателям, и используемые только для производства собственной алкогольной и спиртосодержащей продукции.

В декларациях не указывается объем продукции, находящейся в незавершенном производстве, то есть не прошедшей полный цикл технологической обработки, а также не соответствующей требованиям, указанным в утвержденных в установленном порядке документах на соответствующий вид продукции.

1.14. В декларациях в разделе «по организации» в сводных данных по графе «Прочий приход» и графе «Прочие расходы» закупка и поставка продукции между обособленными подразделениями не указываются.

В декларациях в разделе «по месту нахождения обособленного подразделения (с указанием ИНН, КПП и адреса)» указываются закупка и поставка продукции между обособленными подразделениями.

2.Порядок заполнения титульного листа

2.1. Титульный лист декларации состоит из двух листов и заполняется организацией или индивидуальным предпринимателем, за исключением раздела «Заполняется работником Межрегионального управления Федеральной службы по регулированию алкогольного рынка федерального округа» (далее – территориальный орган) либо работником исполнительного органа государственной власти субъектов Российской Федерации в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (далее – орган субъекта) при представлении декларации организациями розничной торговли или индивидуальным предпринимателем.

2.2. При заполнении первого листа необходимо указать:

2.2.1. В разделе «Декларация» указывается:

а) название заполняемой формы декларации в соответствии с постановлением Правительства Российской Федерации от 31 декабря 2005 г. № 858 «О представлении деклараций об объемах производства, оборота и использования этилового спирта, алкогольной и спиртосодержащей продукции»;

б) в ячейке «идентификационный номер налогоплательщика (ИНН)» - ИНН организации или индивидуального предпринимателя.

При заполнении организацией ИНН, состоящего из 10 знаков, в зоне из большего количества ячеек, отведенной для записи показателя «ИНН», в первых ячейках следует проставить нули.

ИНН и КПП (код причины постановки на учет) по месту нахождения организации указываются в соответствии со «Свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации».

КПП индивидуальным предпринимателем не заполняется;

в) в разделе «вид документа»:

в случае представления организацией первичной декларации в ячейке «первичный» указывается «1», в случае представления организацией корректирующей декларации в ячейке «корректирующий» указывается «3», в ячейке «номер корректировки» указывается номер корректировки (например: 3/1 – номер первой корректировки, 3/2 – номер второй корректировки);

г) в разделе «отчетный период»:

в случае представления организацией декларации за первый квартал в ячейке «за 1 квартал» указывается «3»; в ячейке «за 2 квартал» указывается «6»; в ячейке «за 3 квартал» указывается «9»; в ячейке «за 4 квартал» указывается «0»;

г) в разделе «отчетный год» - указывается год, за который представляется декларация;

д) в разделе «представляется в» указывается:

наименование территориального органа Росалкогольрегулирования или органа субъекта Российской Федерации;

полное наименование организации в соответствии с наименованием, указанным в учредительных документах;

индивидуальный предприниматель – фамилия, имя и отчество индивидуального предпринимателя в соответствии с документом, удостоверяющим личность;

е) в разделе «адрес места нахождения организации»:

в ячейке "Почтовый индекс" указывается цифровое обозначение отделения связи, соответствующего адресу места нахождения организации;

приложением № 2 к настоящему Порядку;

в ячейках «Район, город, населенный пункт, улица, дом, корпус» указывается место нахождения организации согласно учредительным документам;

в ячейке «телефон (факс)» – номер телефона организации;

в адрес E-mail - адрес электронной почты, указанный в лицензии организации;

в ячейке «адрес места жительства индивидуального предпринимателя» - адрес места жительства в Российской Федерации, который указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса и кода субъекта Российской Федерации;

в ячейке «телефон (факс)» – номер телефона индивидуального предпринимателя;

в ячейке «адрес E-mail» - адрес электронной почты индивидуального предпринимателя;

ж) в ячейке «декларация составлена» - указывается количество страниц декларации;

з) в ячейке «с приложением подтверждающих документов или их копий» - указывается количество страниц прилагаемых документов или их копий.

2.2.2. Раздел «Достоверность и полноту сведений, указанных в настоящей декларации подтверждаем»:

а) достоверность и полнота сведений, указанных в декларации, подтверждаются подписями руководителя и главного бухгалтера организации, индивидуального предпринимателя, уполномоченного представителя. При этом имя, отчество, фамилия указываются полностью;

б) в случае отсутствия в организации главного бухгалтера достоверность и полнота сведений, указанных в декларации, подтверждается подписью бухгалтера, осуществляющего ведение в организации бухгалтерского учета, либо руководителя специализированной организации (централизованной бухгалтерии) или бухгалтера-специалиста, осуществляющих на договорных началах ведение в организации бухгалтерского учета.

Если бухгалтерский учет ведется лично руководителем организации, то по строке "Главный бухгалтер" проставляются данные руководителя организации;

в) при представлении декларации уполномоченным лицом организации к декларации прикладываются документы или их копии, подтверждающие полномочия лица, представившего декларацию;

г) в ячейке «декларация представлена в электронном виде» - указывается дата представления декларации в электронном виде в информационный ресурс Росалкогольрегулирования с указанием имени файла электронной версии декларации;

д) раздел заверяется печатью организации.

2.3. Сведения о представлении декларации заполняются работником территориального органа Росалкогольрегулирования или органа субъекта Российской Федерации в правом нижнем углу титульного листа согласно содержанию каждой строки и подписываются им с указанием фамилии, имени и отчества полностью.

2.4. При заполнении второго листа необходимо указать:

2.4.1. ИНН и КПП организации, указанные на первом листе.

2.4.2. Раздел «Сведения о лицензиях»:

серию, номер лицензии, дату начала ее действия, дату окончания ее действия, виды деятельности, указанные в бланке лицензии.

В данном разделе указывается лицензия на вид деятельности, действующая на момент представления декларации в соответствии с государственным сводным реестром выданных, приостановленных и аннулированных лицензий на производство, хранение и оптовую реализацию этилового спирта, алкогольной и спиртосодержащей продукции.

2.4.3. Раздел «Адреса мест осуществления деятельности»:

в ячейке «КПП» - указывается КПП по месту нахождения обособленного подразделения организации согласно Уведомлению о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации;

в ячейке "Почтовый индекс" цифровое обозначение предприятия связи, соответствующего адресу места нахождения организации;

в ячейке "Код региона" - код субъекта Российской Федерации указывается в соответствии с приложением № 2 к настоящему Порядку

в ячейке «район, город, населенный пункт, улица, дом, корпус» указывается место нахождения организации согласно учредительным документам.

3. Порядок заполнения декларации об объемах производства и оборота этилового спирта по форме приложения № 1

3.1. Декларация об объемах производства и оборота этилового спирта по форме приложения № 1 (далее - декларация №1) заполняется организациями, осуществляющими производство, хранение и поставки этилового спирта, в том числе денатурированного (далее – этиловый спирт). Организации, осуществляющие производство, хранение и поставки дистиллятов (винного, виноградного, плодового, коньячного, кальвадосного, вискового) (далее – дистилляты) заполняют декларацию № 1 с 01 июля 2012 года.

3.2. Во всех графах декларации № 1 показатели объема этилового спирта, дистиллятов указываются в физическом выражении в декалитрах (дал).

3.3.1. Общие сведения:

в графе 1 «наименование продукции» - полное наименование вида этилового спирта, дистиллятов в соответствии с приложением № 1 к настоящему Порядку «Классификатор видов продукции» (далее – Классификатор);

графе 2 «код вида продукции» - код вида этилового спирта, дистиллятов в соответствии с Классификатором;

в графе 3 «Объемное содержание безводного спирта» - объемное содержание безводного спирта (стопроцентного) в этиловом спирте и дистиллятах.

3.3.2. Раздел «Сведения о сырье для производства этилового спирта»:

в графе 4 «вид сырья для производства этилового спирта» - наименование сырья, используемого для производства этилового спирта, дистиллятов;

в графе 5 «количество (объем) использованного сырья для производства этилового спирта» - количество (объем) сырья, используемого для производства этилового спирта, дистиллятов.

В зависимости от вида использованного сырья его количество указывается в тоннах либо (или) дал.

3.3.3. Раздел «Сведения об этиловом спирте»:

в графе 6 «остаток на начало отчетного периода» - остатки этилового спирта, дистиллятов на начало отчетного периода;

в графе 7 «произведено с начала отчетного периода» - объем произведенных этилового спирта, дистиллятов в отчетном периоде и переданных в спиртохранилище организации;

в графе 8 «прочий приход» - объем этилового спирта, дистиллятов, переданных в спиртохранилище, кроме объема их производства, полученного в процессе производства (слив с трубопроводов, емкостей и другое), в том числе указываются излишки этилового спирта, дистиллятов, выявленные при инвентаризации (с указанием объема излишков отдельной строкой с пометкой «излишки»). Кроме того, в данной графе при заполнении декларации № 1 обособленным подразделением организации указывается получение этилового спирта, дистиллятов одним обособленным подразделением организации от другого обособленного подразделения организации, либо (или) от головной организации, находящейся по месту ее нахождения, обособленными подразделениями;

в графе 9 «возврат» - объем этилового спирта, дистиллятов, возвращенных в организацию от покупателя и переданных в спиртохранилище.

Раздел «Отгружено потребителям»:

в графе 10 «по Российской Федерации» - объем поставленных этилового спирта, дистиллятов в соответствии с сопроводительными документами организациям, осуществляющим свою деятельность на территории Российской Федерации;

в графе 11 «на экспорт» - объем этилового спирта, дистиллятов поставленных на экспорт;

В графе 12 «всего» - общий объем поставленных этилового спирта, дистиллятов (показатели строк графы 12 равны сумме показателей строк граф 10 и 11).

Раздел «Израсходовано на собственные нужды», подраздел «в том числе на производство»:

в графе 13 «этилового спирта (за исключением денатурированного)» - объем израсходованных головной фракции этилового спирта, отходов спиртового производства, спирта-сырца (и другое) собственного производства для производства этилового спирта. Расход этилового спирта на производство других видов спирта (абсолютированного и других видов) указывается отдельной строкой;

в графе 14 «денатурированного этилового спирта» - объем этилового спирта собственного производства, израсходованного на производство денатурированного этилового спирта;

в графе 15 «алкогольной продукции» - объем этилового спирта, дистиллятов собственного производства, израсходованного на производство алкогольной продукции;

в графе 16 «пищевой» - объем этилового спирта, дистиллятов собственного производства, израсходованного на производство пищевой спиртосодержащей продукции;

в графе 17 «непищевой» - объем этилового спирта, дистиллятов собственного производства, израсходованного на производство непищевой спиртосодержащей продукции;

в графе 18 «лекарственных препаратов» - объем этилового спирта собственного производства, израсходованного на производство лекарственных препаратов;

в графе 19 «всего» - общий объем этилового спирта собственного производства, израсходованного на производство продукции. Показатели строк графы 18 равны сумме показателей строк граф 13-18;

в графе 20 «Производственные потери» - потери этилового спирта, дистиллятов при их производстве (в пределах естественной убыли, при перекачивании, транспортировке, хранении и другие производственные потери в соответствии с нормами потерь, утвержденными приказами руководителя организации в установленном порядке). При указании сверхнормативных потерь представляются объяснения с указанием причин, вызвавших сверхнормативные потери, заверенные подписями руководителя и главного бухгалтера, а также печатью организации;

в графе 21 «Прочие расходы» - расход этилового спирта, дистиллятов на лабораторные нужды, на промывку оборудования и другое, в том числе недостача этилового спирта, дистиллятов, выявленная при инвентаризации (с указанием объема недостачи отдельной строкой с пометкой «недостача»).

В данной графе при заполнении декларации № 1 обособленным подразделением организации указывается поставка этилового спирта, дистиллятов одним обособленным подразделением другому обособленному подразделению организации, либо (или) от головной организации, находящейся по месту нахождения организации, ее обособленным подразделениям;

в графе 21 «Остаток на конец отчетного периода» - остаток этилового спирта, дистиллятов на конец отчетного периода.

3.4. По графам декларации № 1 отражаются итоговые значения в целом и по каждому коду продукции раздельно.

3.5. При наличии у организации обособленных подразделений графы раздела «по месту нахождения обособленного подразделения (с указанием ИНН, КПП, адреса)» в декларации № 1 заполняются в соответствии с вышеуказанным порядком их заполнения.

3.6. В разделе «по организации» декларации № 1 в сводных данных по графе 7 «Прочий приход» и графе 20 «Прочие расходы» закупка и поставка этилового спирта, дистиллятов между обособленными подразделениями не указываются. В данных графах указывается сводное значение прочего прихода и прочего расхода этилового спирта и дистиллятов.

4. Порядок заполнения декларации об объемах использования этилового спирта по форме приложения № 2

4.1. Декларация об объемах использования этилового спирта по форме приложения № 2 (далее - декларация № 2) заполняется организациями, осущестляющими:

а) производство, хранение и поставки произведенной алкогольной и спиртосодержащей продукции, в том числе денатурированной;

б) использование этилового спирта, в том числе денатурированного, свыше 200 дал в год:

На технические и иные цели, не связанные с производством денатурированного спирта, алкогольной спиртосодержащей продукции;

На производство этилового спирта по фармакопейным статьям в целях его использования в качестве лекарственного средства и (или) для производства лекарственных препаратов, включенных в государственный реестр лекарственных средств, и (или) в целях его использования для собственных нужд.

4.2. Во всех графах декларации № 2 показатели объема этилового спирта и дистиллятов указываются в физическом выражении в декалитрах (дал).

4.3.1. Общие сведения:

в графе А «№ п/п» - порядковый номер заполняемой строки (от 1 и далее);

в графе 1 «наименование продукции» - полное наименование вида этилового спирта, дистиллятов в соответствии Классификатором;

в графе 2 «код вида продукции» - код вида этилового спирта, дистиллятов в соответствии с Классификатором;

в графе 3 «Объемное содержание безводного спирта» - объемное содержание безводного спирта (стопроцентного) в этиловом спирте и дистиллятах;

в графе 4 «остаток на начало отчетного периода» - остатки этилового спирта, дистиллятов на начало отчетного периода.

Для организации, использующей этиловый спирт, дистилляты собственного производства, указывается остаток этилового спирта на начало отчетного периода, находящийся в производстве;

4.3.2. Раздел «Поступление этилового спирта с начала отчетного периода»:

в графе 5 «от производителей этилового спирта» - объем закупленных у производителей этилового спирта, дистиллятов;

в графе 6 «собственного производства» - объем этилового спирта, дистиллятов собственного производства, переданных из спиртохранилища в производство;

в графе 7 «по импорту» - объем поступивших по импорту этилового спирта, дистиллятов;

в графе 8 «прочие поступления» - прочий объем поступивших этилового спирта, дистиллятов, не указанных в графах 4 и 5, в том числе излишки этилового спирта, дистиллятов, выявленные при инвентаризации (с указанием объема излишков отдельной строкой с пометкой «излишки»).

В данной графе при заполнении декларации № 2 обособленным подразделением организации указывается получение этилового спирта, дистиллятов одним обособленным подразделением организации от другого ее обособленного подразделения, либо (или) от головной организации, находящейся по месту ее нахождения, ее обособленными подразделениями;

в графе 9 «возврат от покупателя» - объем возврата этилового спирта, дистиллятов от покупателей, используемых для производства продукции;

в графе 10 «всего» - объем израсходованных этилового спирта, дистиллятов. Показатели строк графы 10 равны сумме показателей строк граф 4-8;

4.3.3. Раздел «Расход этилового спирта с начала отчетного периода»:

а) на производство:

в графе 11 «этилового спирта (за исключением денатурированного)» - объем этилового спирта, дистиллятов, использованных для производства других видов этилового спирта (абсолютированного, других видов);

в графе 12 «денатурированного этилового спирта» - объем этилового спирта, израсходованного на производство денатурированного спирта;

в графе 13 «алкогольной продукции» - объем этилового спирта, дистиллятов, израсходованных на производство алкогольной продукции;

в графе 14 «пищевой спиртосодержащей продукции» - объем этилового спирта, израсходованный на производство пищевой спиртосодержащей продукции;

в графе 15 «непищевой спиртосодержащей продукции» - объем этилового спирта, израсходованный на производство спиртосодержащей непищевой продукции, прошедшего полный технологический цикл;

в графе 16 «лекарственных препаратов» - объем этилового спирта собственного производства, израсходованный на производство лекарственных препаратов, в том числе на производство этилового спирта по фармакопейным статьям (указывается отдельной строкой);

в графе 17 «прочий расход» - объем расхода этилового спирта на технические и иные цели, не связанные с производством других видов спирта, денатурированного этилового спирта, этилового спирта по фармакопейным статьям, алкогольной, спиртосодержащей продукции, лекарственных препаратов, объем утраченного спирта при хранении или производстве, использованного на лабораторные и т. д., а так же выявленная при инвентаризации недостача этилового спирта (с указанием объема недостачи отдельной строкой с пометкой «недостача»).

В данной графе при заполнении декларации № 2 обособленным подразделением организации указывается поставка этилового спирта, дистиллятов одним обособленным подразделением другому обособленному подразделению организации, либо (или) головной организацией, находящейся по месту нахождения организации, ее обособленным подразделениям;

в графе 18 «возврат поставщику» - объема возврата этилового спирта дистиллятов их поставщику;

в графе 19 «всего» - общий объем этилового спирта, израсходованный на производство продукции. Показатели строк графы 18 равны сумме показателей строк граф 11-18;

в графе 20 «остаток на конец отчетного периода» - остатки этилового спирта на конец отчетного периода в соответствии с данными акта инвентаризации в производстве.

4.4. По графам декларации № 2 отражаются итоговые значения в целом и по каждому коду продукции раздельно.

4.5. При наличии у организации обособленных подразделений графы раздела «по месту нахождения обособленного подразделения (с указанием ИНН, КПП, адреса)» в декларации № 2 заполняются в соответствии с вышеуказанным порядком их заполнения.

4.6. В разделе «по организации» декларации № 2 сводные данных на получение и поставку этилового спирта, дистиллятов между обособленными подразделениями не указываются.

5. Порядок заполнения декларации об объемах производства и оборота алкогольной и спиртосодержащей продукции

по форме приложения № 3

5.1. Декларация об объемах производства и оборота алкогольной и спиртосодержащей продукции по форме приложения № 3 (далее - декларация № 3) заполняется организациями, осуществляющими производство, хранение и поставки:

Алкогольной и спиртосодержащей пищевой продукции, в том числе пива и напитков, изготавливаемых на основе пива;

Продукции, разлитой в потребительскую тару, а также не фасованной, прошедшей весь цикл технологической обработки и отвечающей требованиям, указанным в утвержденных в установленном порядке документах на вид продукции;

Алкогольной и спиртосодержащей продукции собственного производства (в том числе виноматериалы), не подлежащих реализации покупателям, и используемых только для производства собственной алкогольной и спиртосодержащей продукции.

5.3. Во всех графах декларации № 3 объем алкогольной и спиртосодержащей продукции указывается в декалитрах (дал).

5.4.1. Общие сведения:

в графе А «№ п/п» - порядковый номер заполняемой строки (от 1 и далее);

в графе 3 «Объемное содержание безводного спирта» - объемное содержание безводного спирта в готовой продукции;

в графе 4 «Остаток на начало отчетного периода» - остаток каждого вида продукции на начало отчетного периода в соответствии с актом инвентаризации на начало отчетного периода;

в графе 5 «Произведено с начала отчетного периода» - объем произведенной продукции в отчетном периоде;

в графе 6 «Возврат продукции» - объем продукции, возвращенной организации в соответствии с сопроводительными документами;

в графе 7 «Прочий приход» - объем продукции:

а) используемой в производстве алкогольной и спиртосодержащей продукции кроме указанных в графах 4,5,6, слив забракованной продукции на основании актов ее забраковки и возможности дальнейшего использования (с указанием объема слива отдельной строкой с пометкой «слив»), и другое;

б) являющейся излишками, выявленными при инвентаризации (с указанием объема излишков отдельной строкой с пометкой «излишки»);

в) другие поступления, не указанные в графах 5 и 6, на основании бухгалтерских документов.

В данной графе при заполнении декларации № 3 обособленным подразделением организации указывается поставка продукции одним обособленным подразделением организации другим ее обособленным подразделениям, либо (или) головной организацией, находящейся по месту нахождения организации, ее обособленным подразделениям;

5.4.2. Раздел «Отгружено потребителям».

а) подраздел «по Российской Федерации»:

в графе 8 «код субъекта Российской Федерации» - код субъекта Российской Федерации в соответствии с приложением № 2 «Коды субъектов Российской Федерации»;

в графе 9 «организациям розничной торговли» - объем поставленной продукции организациям, осуществляющим розничную продажу продукции, в соответствии с сопроводительными документами;

в графе 10 «организациям оптовой торговли» - объем поставленной продукции в соответствии сопроводительными документами организациям, имеющим лицензию на закупку, хранение и поставки алкогольной и спиртосодержащей продукции;

в графе 11 «прочим организациям» - объем поставленной продукции прочим организациям в соответствии с сопроводительными документами.

б) общий подраздел:

в графе 12 «на экспорт» - объем поставленной продукции на экспорт в соответствии с сопроводительными документами;

в графе 13 «всего» – общий объем отгруженной организацией продукции. Показатели строк графы 8 равны сумме показателей строк граф 8-12.

5.4.3. Общие показатели:

в графе 14 «расход этилового спирта и другой продукции на производство собственной продукции» - объем израсходованных этилового спирта, дистиллятов, денатурированного спирта, других видов спирта, виноматериалов, другой спиртосодержащей продукции (спиртовые настои, водно-спиртовые экстракты, ароматные спирты, морсо-ароматные спирты, водно-спиртовые растворы пищевых красителей, сусло и другое) для производства продукции, прошедшей полный технологический цикл и переданной для реализации.

Каждый вид израсходованного сырья для производства вида продукции по коду указывается отдельной строкой.

Наименования видов сырья, используемого при производстве алкогольной и спиртосодержащей продукции, его код, крепость указываются в графах 1-3;

в графе 15 «производственные потери» - потери алкогольной и спиртосодержащей продукции при их производстве (в пределах естественной убыли, при перекачивании, транспортировке, хранении и другие производственные потери в соответствии с нормами потерь, утвержденными приказами руководителя организации в установленном порядке).

При указании сверхнормативных потерь представляются объяснения с указанием причин, вызвавших сверхнормативные потери, заверенные подписями руководителя и главного бухгалтера, а также печатью организации;

в графе 16 «прочие расходы» - расход алкогольной и спиртосодержащей продукции на лабораторные нужды, на промывку оборудования и другое, в том числе недостача алкогольной и спиртосодержащей продукции, выявленная при инвентаризации (с указанием объема недостачи отдельной строкой с пометкой «недостача»), кража продукции, утеря при пожаре и другим причинам.

В случае слива, кражи продукции, утери ее при пожаре и другим причинам, к декларации прикладываются соответствующие подтверждающие документы (акты, протоколы и т.д.);

В данной графе при заполнении декларации № 3 обособленным подразделением организации указывается получение алкогольной и спиртосодержащей продукции одним обособленным подразделением от другого обособленного подразделения организации, либо (или) от головной организации, находящейся по месту нахождения организации, ее обособленным подразделением;

в графе 17 «Остаток на конец отчетного периода» - остаток алкогольной и спиртосодержащей продукции на конец отчетного периода.

5.5. По графам декларации № 3 отражаются итоговые значения в целом и по каждому коду продукции раздельно.

5.6. При наличии у организации обособленных подразделений графы раздела «по месту нахождения обособленного подразделения (с указанием ИНН, КПП, адреса)» в декларации № 3 заполняется в соответствии с вышеуказанным порядком их заполнения.

5.7. В разделе «по организации» декларации № 3 в сводных данных по графе 7 «прочий приход» и графе 16 «прочие расходы» получение и поставка продукции между обособленными подразделениями не указываются. В данных графах указывается сводное значение прочего прихода и прочего расхода продукции.

6. Порядок заполнения декларации об объемах использования алкогольной и спиртосодержащей продукции

по форме приложения № 4

6.1. Декларация об объемах использования алкогольной и спиртосодержащей продукции по форме приложения № 4 (далее - декларация № 4) заполняется организациями, осуществляющими закупку алкогольной и спиртосодержащей продукции и (или) ее использование:

для производства другой алкогольной и спиртосодержащей продукции, в том числе пива и напитков, изготавливаемых на основе пива:

в качестве сырья или вспомогательного материала при производстве иной продукции.

6.2. Во всех графах декларации № 4 объем алкогольной и спиртосодержащей продукции указывается в декалитрах (дал).

6.3.1. Общие сведения:

в графе А «№ п/п» - порядковый номер заполняемой строки (от 1 и далее);

в графе 1 «Вид продукции» - вид продукции в соответствии с Классификатором;

в графе 2 «Код вида продукции» - код вида продукции в соответствии с Классификатором;

в графе 3 «Объемное содержание безводного спирта» - объемное содержание безводного спирта в продукции;

в графе 4 «Остаток на начало отчетного периода» - остаток каждого вида продукции на начало отчетного периода в соответствии с актом инвентаризации на начало отчетного периода.

6.3.2. Раздел «Поступления с начала отчетного периода»:

в графе 5 «по импорту» - объем продукции, закупленный по импорту;

в графе 6 «от производителей Российской Федерации» - объем продукции, закупленный у производителей Российской Федерации;

в графе 7 «от оптовых организаций Российской Федерации» - объем продукции, закупленный у организаций Российской Федерации имеющих лицензии на закупку, хранение и поставки спиртосодержащей продукции;

в графе 8 «от собственного производства» - объем продукции собственного производства, используемый для производства алкогольной и спиртосодержащей продукции. При использовании слива алкогольной продукции объем его использования указывается отдельной строкой;

в графе 9 «всего» - общий объем продукции, поступивший для использования при производстве алкогольной и спиртосодержащей продукции. Показатели строк графы 8 равны сумме показателей строк граф 5-8.

6.3.3. Раздел «расход с начала отчетного периода:

а) подраздел «на производство»:

в графе 10 «алкогольной продукции» - объем продукции, используемой для производства алкогольной продукции;

в графе 11 «пищевой» - объем израсходованной продукции с начала отчетного периода на производство спиртосодержащей пищевой продукции;

в графе 12 «непищевой» - объем израсходованной продукции с начала отчетного периода на производство спиртосодержащей непищевой продукции;

в графе 13 «прочий расход» - расход продукции на лабораторные нужды, на промывку оборудования и другое, в том числе недостача алкогольной и спиртосодержащей продукции, выявленная при инвентаризации и т.д.;

в графе 14 «всего» - общий объем продукции, использованной при производстве алкогольной и спиртосодержащей продукции (показатели строк графы 14 равны сумме показателей строк граф 10-13).

графе 15 «остаток на конец отчетного периода» - остатки продукции на конец отчетного периода.

6.4. По графам декларации № 4 отражаются итоговые значения в целом и по каждому коду вида продукции раздельно.

6.5. При наличии у организации обособленных подразделений графы раздела «по месту нахождения обособленного подразделения (с указанием ИНН, КПП, адреса)» в декларации № 4 заполняется в соответствии с вышеуказанным порядком их заполнения.

6.6. В разделе «по организации» декларации № 4 в сводных данных получение и поставка продукции между обособленными подразделениями не указываются.

7. Порядок заполнения декларации об объемах

оборота этилового спирта, алкогольной и спиртосодержащей

раздел «Возврат поставщикам» следует за разделом «по месту нахождения обособленного подразделения (с указанием ИНН, КПП, адреса)»;

отдельным разделом, следующим за разделом «Возврат поставщикам», указывается объем этилового спирта, алкогольной и спиртосодержащей пищевой продукции и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, помещенный на склады временного хранения таможенных органов.

8.3. В разделе «организации» декларации № 6 в строке «итого» по каждому получателю продукции подводится итог в целом по организации по объемам поставленной продукции по каждому производителю/импортеру продукции, подводится общий итог по всей поставленной продукции, а также по каждому виду продукции.

8.4. В декларации № 6, представляемой на бумажном носителе, в целом по организации, а также по ее обособленным подразделениям, данные об объемах поставок алкогольной продукции организациям (индивидуальным предпринимателям), осуществляющим розничную продажу, объединяются и указываются отдельными строками по каждому виду продукции.

В электронном виде декларация № 6 представляется раздельно по всем организациям (индивидуальным предпринимателям), осуществляющим розничную продажу.

8.5.1. Общие сведения:

в графе А «№ п/п» - порядковый номер заполняемой строки (от 1 и далее);

в графе 1 «Вид продукции» - вид продукции в соответствии с Классификатором;

в графе 2 «Код вида продукции» - код вида продукции в соответствии с Классификатором;

8.5.2. Раздел «Сведения о производителе/импортере».

В разделе отражаются сведения о производителе Российской Федерации или импортере (организации, осуществляющей ввоз на территорию Российской Федерации) этилового спирта, алкогольной и спиртосодержащей продукции:

в графе 3 «Наименование производителя/импортера» - полное наименование организации – производителя Российской Федерации, импортера продукции (организации, осуществляющей ввоз на территорию Российской Федерации), в соответствии с учредительными документами;

в графе 4 «ИНН» - идентификационный номер организации – производителя, импортера продукции;

в графе 5 «КПП» - код причины постановки по месту нахождения организации – производителя, импортера продукции;

8.5.3. Раздел «Сведения о получателе».

Подраздел «Общие сведения»:

в графе 6 «Наименование организации» - наименование каждой организации - получателя продукции (оптовой и розничной торговли) по каждой товарно-транспортной накладной (ТТН), каждому виду полученной продукции, а также склада временного хранения таможенных органов;

в графе 7 «Место нахождения» – указывается:

а) в разделе «организации» - адрес местонахождения организации - получателя продукции;

б) в строке «по месту нахождения обособленного подразделения (с указанием ИНН, КПП)» - адрес местонахождения обособленных подразделений организации - получателя, осуществляющих лицензируемые виды деятельности;

в) адрес склада временного хранения таможенного органа;

в графе 8 «ИНН» - ИНН организации - получателя продукции;

в графе 9 «КПП» - указывается:

а) в строке «организации» КПП организации - получателя продукции;

б) в строке «по месту нахождения обособленного подразделения (с указанием ИНН, КПП)» КПП обособленных подразделений организации, осуществляющих лицензируемые виды деятельности;

в) КПП склада временного хранения таможенного органа.

Подраздел «Лицензия»:

в графе 10 «Серия, номер» - серия, номер лицензии, имеющейся у организации - получателя продукции, склада временного хранения таможенного органа;

в графе 11 «Дата выдачи» - дата выдачи лицензии, имеющейся у организации - получателя продукции, склада временного хранения таможенного органа;

в графе 12 «Дата окончания» - дата окончания действия лицензии, имеющейся у организации - получателя продукции, склада временного хранения таможенного органа;

в графе 13 «Кем выдана» - наименование органа, выдавшего лицензию организации - получателю продукции, складу временного хранения таможенного органа.

8.5.4. Раздел «Уведомление о поставке».

В разделе указываются сведения из уведомлений о поставке либо перевозке этилового спирта, нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции:

в графе 14 «Дата» - дата уведомления, подтверждающего поставку либо перевозку этилового спирта, нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции;

в графе 15 «Номер» - номер уведомления, подтверждающего поставку либо перевозку этилового спирта, нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции;

в графе 16 "Объем поставки" – объем продукции согласно уведомлению, подтверждающего поставку либо перевозку этилового спирта, нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции.

8.6. Подраздел общих сведений:

в графе 17 «Дата поставки» – дата, когда была произведена поставка продукции организации-получателю, дата выпуска продукции на территорию Российской Федерации соответствующая дате, указанной на штампе «Выпуск разрешен» в таможенной декларации (ТД), для складов СВХ – дата помещения продукции на склад СВХ;

в графе 18 «Номер товарно - транспортной накладной» – номер товарно-транспортной накладной (ТТН);

в графе 19 «Номер таможенной декларации» – номер таможенной декларации;

в графе 20 «Объем поставленной продукции» - объем поставленной (перемещенной) продукции согласно товарно-транспортной накладной или таможенной декларации.

8.7. При наличии у организации обособленных подразделений графы раздела «по месту нахождения обособленного подразделения (с указанием ИНН, КПП, адреса)» в декларации № 6 заполняется в соответствии с вышеуказанным порядком их заполнения.

8.8. В разделе «по организации» декларации № 6 в сводных данных получение и поставка продукции между обособленными подразделениями не указываются.

8.9. Сведения о возвратах продукции поставщику указываются в разделе «Возвраты поставщикам» в соответствии с порядком заполнения декларации № 6 .

9. Порядок заполнения декларации об объемах

закупки этилового спирта, алкогольной и спиртосодержащей

10. Порядок заполнения декларации об объемах

перевозки этилового спирта, алкогольной и спиртосодержащей

продукции по форме приложения № 8

14. Порядок заполнения декларации об объемах

розничной продажи пива и пивных напитков продукции

Пиво, а также сидр, пуаре, медовуха и другие напитки на основе пива - это алкогольная продукция. При продаже пива надо учитывать нормы, регулирующие торговлю алкоголем, но с некоторыми особенностями. Интересует это направление бизнеса? Тогда читайте нашу статью, в ней мы расскажем о самых важных вопросах при торговле пивом и пивными напитками:

- может ли ИП продавать пиво;

- нужна ли лицензия на продажу пива;

- какие ограничения существуют при продаже пива;

- надо ли продавцам пива подключаться к ЕГАИС;

- когда при продаже пива не нужен кассовый аппарат;

- какие коды ОКВЭД подобрать для реализации пива;

- какую отчётность об объёмах продаж надо сдавать.

Может ли ИП начать торговлю пивом

Сразу ответим, что индивидуальные предприниматели вправе продавать пиво. Почему вообще возникает такой вопрос? Разве есть запреты на торговлю алкоголем, связанные с организационно-правовой формой продавца (ИП или ООО)? Такой запрет действительно есть, установлен он статьей 16 закона от 22.11.1995 года № 171-ФЗ.

Согласно ей продавать крепкий алкоголь разрешено только организациям. Почему так, не объясняется, но факт остается фактом - торговать крепкими спиртными напитками и винами вправе только юридические лица. Исключение сделано только для ИП - сельхозпроизводителей, которые реализуют вина и шампанское собственного производства.

Относительно продажи пива та же статья гласит, что «Розничная продажа пива и пивных напитков, сидра, пуаре, медовухи осуществляется организациями и индивидуальными предпринимателями». Обратите внимание - именно розничная продажа! Дело в том, что есть ещё норма статьи 11 закона № 171-ФЗ, и она разрешает оптовый оборот алкоголя и пива тоже лишь юридическим лицам.

Таким образом, индивидуальные предприниматели вправе продавать пиво и напитки на его основе только в розницу. А чтобы производить и продавать пиво без ограничений, надо регистрировать компанию.

Нужна ли лицензия на торговлю пивом

А здесь все просто - лицензия на продажу пива не требуется. Снова читаем закон № 171-ФЗ, статью 18 о выдаче : «… за исключением производства и оборота пива и пивных напитков, сидра, пуаре, медовухи». Так что, продажа пива без лицензии в 2019 году ничем не грозит, никаких санкций за это не предусмотрено. Правда, определённые ограничения и требования к организации продажи пива все равно существуют, и дальше мы о них расскажем.

Условия продажи пива

Это, пожалуй, самая важная информация, с которой стоит ознакомиться перед организацией торговли пивом. Учитывая, что пиво - это алкогольный напиток, понятно, что оно не должно быть доступным в любом месте и время.

Пивной алкоголизм развивается быстро и незаметно, что особенно опасно для детей и женщин. И если для торговцев пивом большие объёмы продаж - это прибыль, то покупатели пенного напитка за неумеренное его потребление расплачиваются своим здоровьем. Надо с пониманием относится к запретам, установленным в статье 16 закона № 171-ФЗ, в конечном счёте они действуют для блага всего общества.

- детские, образовательные и медицинские учреждения;

- спортивные и культурные объекты;

- общественный транспорт всех видов и его остановки;

- рынки, вокзалы, аэропорты и другие места массового скопления граждан (за исключением предприятий общепита);

- военные объекты.

2.Пиво может продаваться только в стационарных торговых объектах, поэтому здание должно иметь фундамент и быть внесено в реестр недвижимости. То есть, такие временные сооружения, как ларьки и киоски, не подходят для продажи пива, исключение - предприятия общепита. Что касается площади торгового объекта, то если кроме пива продаётся крепкий алкоголь, то действует ограничение:

- не менее 50 кв. м. в городах

- не менее 25 кв. м. в сельской местности.

При торговле только пивом ограничений по площади не установлено.

3.Время продажи пива ограничено периодом с 8 до 23 часов, кроме точек общественного питания.

- продавец - от 30 до 50 тысяч рублей;

- должностное лицо (ИП или руководитель организации) - от 100 до 200 тысяч рублей;

- юридическое лицо - от 300 до 500 тысяч рублей;

При любых сомнениях в возрасте покупателя продавец должен запросить документ, удостоверяющий личность. Кроме того, за продажу пива несовершеннолетним возможна и уголовная ответственность. Учтите, что полицейские часто устраивают контрольные рейды с привлечением молодых людей для того, чтобы спровоцировать такую незаконную продажу. Лучше перестраховаться и запросить паспорт, даже если покупатель выглядит достаточно взрослым.

5.С 1 января 2017 года запрещено производство и оптовая торговля, а с 1 июля 2017 года - и розничная продажа пива, разлитого в пластиковую тару объемом свыше 1,5 литра. Штрафы за нарушение: от 100 до 200 тысяч рублей для ИП и от 300 до 500 тысяч рублей для юридических лиц.

6. Дополнительные ограничения при продаже пива могут устанавливать местные власти. Так, во многих муниципальных образованиях запрещена продажа пива в торговых точках, расположенных в многоквартирных жилых домах. Рекомендуем перед тем, как начать торговлю пивом, узнать все правила в местной администрации или ИФНС.

ЕГАИС - продажа пива

ЕГАИС - это государственная система по контролю за производством и оборотом алкоголя. Нужна ли ЕГАИС для продажи пива? Да, конечно, но в ограниченном формате. Организации и ИП, закупающие пиво для дальнейшей розничной продажи, года обязаны подключаться к системе только для подтверждения закупок оптовых партий у легальных производителей и поставщиков.

Чтобы подключиться к ЕГАИС, надо получить специальную электронную подпись и зарегистрироваться на официальном сайте Росалкогольрегулирования. О том, как это сделать, мы в подробностях рассказали . После регистрации в системе покупатель получает свой идентификационный номер (ID), а поставщик оформляет на него расходные накладные, отражая их в ЕГАИС. После того, как партия товара принята покупателем, поставщик списывает поставленную продукцию со своих остатков в ЕГАИС, и она фиксируется за покупателем.

Подтверждения факта продажи каждой бутылки пива, как это происходит с крепким алкоголем и вином, не требуется, поэтому торговля пивом через ЕГАИС оформляется проще, чем других спиртных напитков. Здесь главное - подтвердить, что оптовая партия пива закуплена легально.

Обратите внимание, что торговля пивом без кассового аппарата наказывается отдельным по статье 14.5 КоАП РФ:

- на ИП и руководителей организаций - от ¼ до ½ суммы расчета, но не менее 10 000 рублей;

- на организации - от ¾ до полного размера суммы расчета, но не менее 30 000 рублей.

Новые коды ОКВЭД для торговли пивом

Обратите внимание, что при регистрации ИП и ООО применяют только классификатор . Чтобы указать виды деятельности, связанные с торговлей пивом, применяйте новые коды ОКВЭД 2019 года.

Для оптовой торговли пивом:

- 46.34.2: Торговля оптовая алкогольными напитками, включая пиво и пищевой этиловый спирт;

- 46.34.23: Торговля оптовая пивом;

- 46.17.23: Деятельность агентов по оптовой торговле пивом.

Для розничной торговли пивом:

- 47.25.1: Торговля розничная алкогольными напитками, включая пиво, в специализированных магазинах;

- 47.25.12: Торговля розничная пивом в специализированных магазинах.

- 47.11.2: Торговля розничная незамороженными продуктами, включая напитки и табачные изделия, в неспециализированных магазинах;

Для торговли пивом в общепите:

- 56.30: деятельность баров, таверн, коктейльных залов, дискотек и танцевальных площадок (с преобладающим обслуживанием напитками), пивных баров, буфетов, фито-баров, автоматов по продаже напитков.

Важно: если вы зарегистрировали ИП или ООО до 11 июля 2016 года, то никаких изменений в коды вносить не надо, ФНС самостоятельно соотнесёт ваши прежние и новые коды ОКВЭД, внесённые в реестры.

Но если вы решили заняться продажей пива после середины 2016 года, и соответствующие коды не были внесены сразу при регистрации, то сообщить о новом виде деятельности надо по формам (для ИП) и Р13001 или Р14001 (). В этом случае коды указываете по ОКВЭД-2, так, как указано выше.

Отчётность при продаже пива

С 1 января 2016 года продавцы алкогольной продукции, в том числе и пива, обязаны вести журнал учёта объёма розничных продаж. Форма журнала и порядок его заполнения утверждены Приказом Росалкогольрегулирования от 19.06.2015 № 164.

Журнал должен заполняться ежедневно, не позднее следующего дня после продажи каждой тары или упаковки алкоголя, в том числе пива. По итогу каждого дня заполняют данные о продажах: наименование, код вида продукции, объём и количество. Вот так выглядит образец журнала, размещённый на сайте государственной организации ФГУП «ЦентрИнформ», выдающей электронную подпись для подключения к ЕГАИС.

За отсутствие журнала или неверное его ведение налагается штраф - от 10 до 15 тысяч рублей на ИП и от 150 до 200 тысяч рублей на организации.

Кроме того, по итогам каждого квартала, не позднее 20-го числа следующего месяца (20 апреля, июля, октября, января соответственно) надо сдать в Росалкогольрегулирование декларацию по обороту пива по форме № 12. Бланк декларации и правила её заполнения утверждены постановлением Правительства от 9 августа 2012 г. № 815.

Подведём итоги:

- Продавать пиво могут не только организации, но и индивидуальные предприниматели, правда, для них разрешена только розничная торговля для конечного потребления.

- Лицензия на продажу пива не требуется.

- Учитывайте установленные законом запреты на место, время и круг покупателей при продаже пива.

- Легально закупить партию пива для дальнейшей продажи без подключения к ЕГАИС невозможно, поэтому надо пройти регистрацию на сайте Росалкогольрегулирования. После этого в системе надо будет каждый раз подтверждать факт закупки партии и отражать остатки продукции.

- С 31 марта 2017 года продажа пива, в том числе, в общепите возможна только с применением кассового аппарата, независимо от налогового режима.

- С 11 июля 2016 года в регистрационных целях применяется только ОКВЭД-2. Указывайте коды ОКВЭД для продажи пива из нашей подборки, они соответствуют действующему классификатору.

- Ведите журнал учёта для алкогольной розницы и своевременно сдавайте декларации о продаже пива.

Чтобы составить декларацию по алкоголю и пиву, на первом этапе Вам нужно собрать данные об Вашем приходе у поставщиков, и скачать специальную программу для подготовки декларации Декларант Алко .

Инструкция по заполнению и составлению декларации по алкоголю и пиву в Декларант Алко.

1. Заполнение реквизитов организации

Необходимо соблюдать порядок заполнения деклараций в соответствии с требованиями Приказа 231 ФСРАР , где прописаны правила заполнения декларации. Заполнять реквизиты компании необходимо в соответствии с выпиской ЕГРЮЛ / ЕГРИП и лицензией по алкоголю, если нет выписки под рукой можно проверить данные на сайте nalog.ru и foxuc.kontur.ru.

Рассмотрим пример заполнения декларации по алкоголю и пиву.

Открываем Декларант Алко, нажимаем на "Создать".

Вводим полное наименование организации в соответствии с выпиской и ИНН и нажимаем на зеленую галочку.

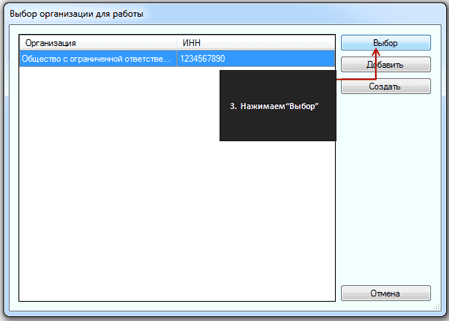

Нажимаем "Выбор".

Начинаем заполнение титульного листа декларации. Заходим в раздел "Изменить реквизиты" в графе "Наименование организации" вводим полное наименование организации, "ИНН" - ИНН,"КПП" - КПП, если есть, в графе "Адрес" указываем юридический адрес организации, все данные должны соответствовать актуальной выписке ЕГРЮЛ / ЕГРИП, указываем в графе "e-mail" e-mail, который прописан в лицензии, если лицензии нет, тогда любой e-mail, заполняем телефон организации и нажимаем "Сохранить".

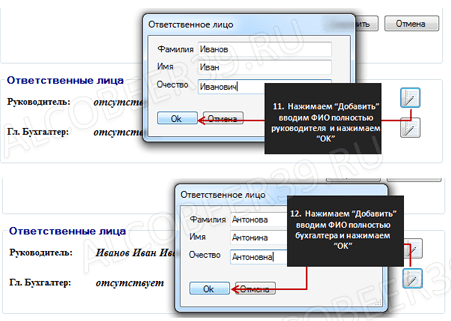

Заполняем данные ответвленных лиц, руководителя и главного бухгалтера.

В случае, если юридический адрес организации не совпадает с фактическим местонахождением торговой точки. Необходимо добавить обособленное подразделение. Для этого заходим в раздел "Обособленное подразделение" и нажимаем "Добавить", вводим сокращенное наименование организации, адрес и обратите внимание (!) введите КПП, соответствующее данному адресу.

Если у Вас есть лицензия на розничную продажу алкоголя, в разделе "Лицензии", нажимаем на кнопку "Добавить" и заполняем данные в соответствии с Вашей лицензией, в графе "Вид деятельности" указываем "Розничная продажа алкогольной продукции".

Заполнение реквизитов контрагентов (производителей и поставщиков).

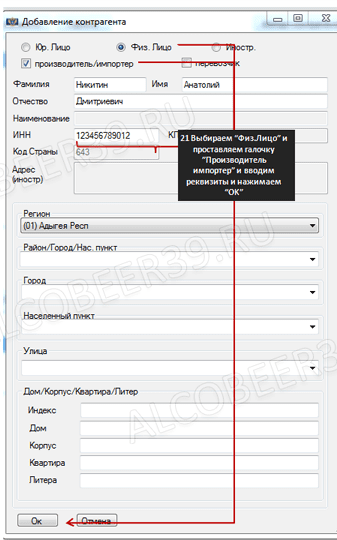

Перед тем как заполнять декларацию необходимо заполнить справочники, содержащие реквищиты Ваших поставщиков и производителей. Для этого заходим в раздел "Контрагенты". И нажимаем "Добавить".

Вводим данные по Юридическому лицу. Выбираем галочку "Юр.Лицо" и "Производитель/импортер", вводим реквизиты и нажимаем "ОК".

Вводим данные по Физическому лицу. Выбираем галочку "Физ.Лицо" и "Производитель/импортер", вводим реквизиты и нажимаем "ОК".

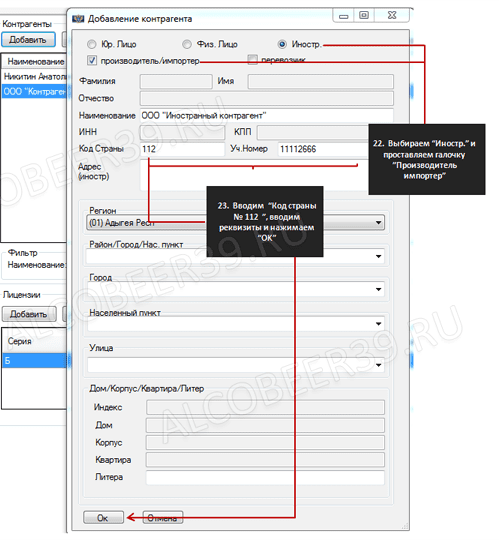

Вводим данные по Иностранной организации. Выбираем галочку "Иностр." и "Производитель/импортер", к разделе "Код страны" указываем "112" вводим реквизиты и нажимаем "ОК".

Если необходимо ввести лицензию по Вашему поставщику. В данном случае необходимо выбрать нужного поставщика и в разделе "Лицензии" нажать "Добавить" и заполнить данные по лицензией поставщика, в графе "Вид деятельности" указываем "Закупка, хранение и поставка алкогольной продукции".

Заполнение декларации декларации по алкоголю и пиву.

Заходим в раздел "Работа с декларациями" и нажимаем на "Добавить", в открывшемся окне выбираем нужную форму декларации (11 форма - алкогольная декларация) (12 форма - пивная декларация), заполняем полное наименование Субъекта РФ, выдавшего декларацию, отчетный период и не забудьте поставить (!) галочку в списке лицензий и нажимаем "ОК".

Выбираем нужную декларацию и нажимаем "Изменить".

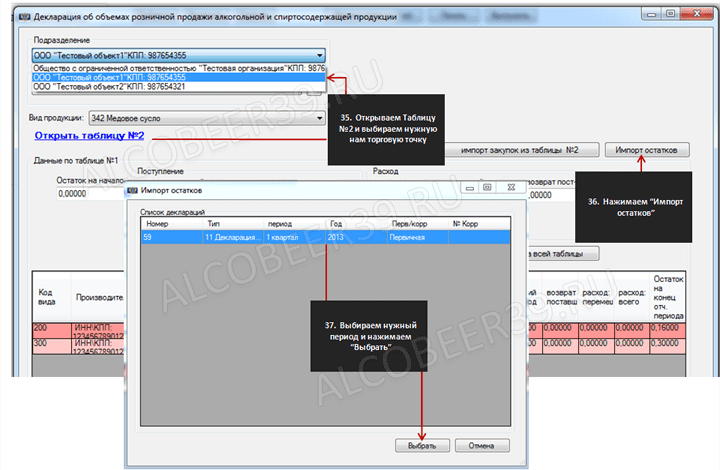

В открывшейся декларации выбираем в "Таблица №1", далее выбираем нужную торговую точку.

Начинаем заполнять позиции по приходу. Выбираем код продукта. Нужного производителя, поставщика и его лицензию. Заполняем дату, номер товарной накладной и количество декалитров и нажимаем на кнопку "Добавить", если нужно будет изменить или удалить позицию нажимаем на клавишу "Добавить", "Изменить".

После того, как все позиции по всем торговым точкам забиты, переходим в "Таблицу№1", выбираем торговую точку и для импорта остатков прошлого периода нажимаем "Импорт остатков", в открывшемся окне выбираем нужную декларацию за прошлый отчетный период и нажимаем "ОК".

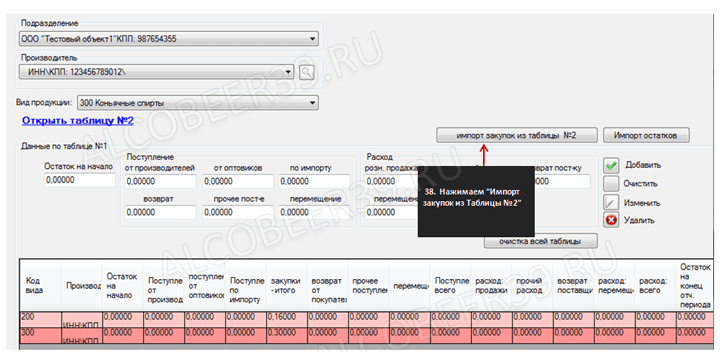

После того как остатки импортированы делаем перерасчет декларации, нажав на кнопку "Импорт закупок из таблицы №2", данные действия делаем по каждому подразделению отдельно.

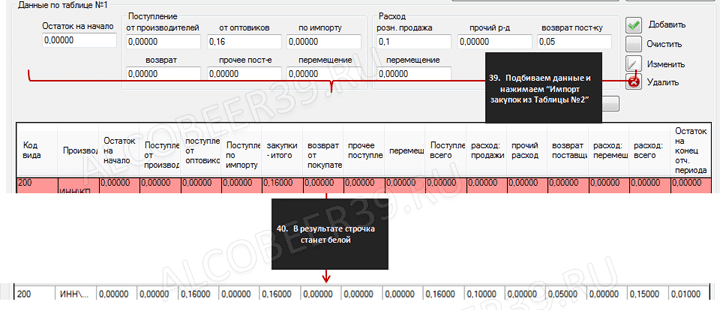

После перерасчета декларации заполняем данные по приходу, реализации и возвратам продукции. (!) Обратите внимание на графу "закупки итого", она должна ровняться или графе "поступление от производителей" или "поступление от оптовиков", пока не заполните одну из этих граф строка не побелеет.

После того как декларация набита её можно просмотреть нажав на кнопку "Печать", там еще можно выгрузить в.xls и.pdf. Для сдачи декларации нам нужен XML формат, для того чтобы выгрузить декларацию нажимаем "Выгрузить" и выбираем место выгрузки.