Как оптимизировать продажи без сложных аналитических исследований? Прежде всего — разобраться с тем, что вы продаете. Насколько ваши товары а) прибыльны б) стабильно пользуются спросом? Не тратите ли вы бюджет на нерентабельные товары?

Получить ответы и принять взвешенное решение помогут специальные методы — ABC анализ и XYZ анализ.

В этой статье мы покажем, как их применять, и рассмотрим кейс интернет-магазина бытовой техники и электроники, который благодаря ABC и XYZ анализу продаж увеличил прибыль в 6 раз.

Суть методов

Сразу уточним: эти методы применяют не только для анализа ассортимента, но также клиентов, поставщиков и дебиторов. Но так как в статье мы рассматриваем товарные категории и продажи, сразу будем говорить о товарах.

Если вкратце, с помощью ABC и XYZ анализа вы можете выяснить, насколько важен конкретный товар в продуктовой линейке. Как правило, эта «важность» измеряется по двум параметрам — объему продаж и / или прибыли.

Вообще всё зависит от целей. Если вы стремитесь сузить ассортимент, смотрите на объемы реализации и прибыльность. Исследовать рентабельность — показатель ROI и коэффициент оборачиваемости. Сократить расходы на содержание запасов — коэффициент оборачиваемости и занимаемой складской площади.

Однако знать, что товар просто приносит большую долю выручки за определенный период мало. А что, если на статистику повлияла сезонность или другие тенденции? Поэтому также важно выяснить, насколько стабилен спрос в перспективе.

Итак, вы ранжируете товары по вкладу в общий объем продаж (ABC) и тому, насколько легко их продать (XYZ). Для начала — немного теории о каждом методе.

ABC анализ

Вы сортируете и группируете товары по их вкладу в объем продаж.

Задача №1 — определить, на каких товарах фокусировать маркетинговые усилия (например, проводить акции).

Получаются 3 группы:

- А — самые ценные (20% ассортимента = 80% продаж);

- В — промежуточные (30% ассортимента = 15% продаж).

- С — менее ценные (50% ассортимента = 5% продаж).

Чтобы получить адекватные результаты:

- Берите товары одного ценового сегмента;

- Оценивайте по максимально объективным значениям (лучше брать статистику за бОльшие периоды — месяц, квартал, год).

Примечание . В группу «кандидатов на вылет» иногда попадают новые продукты. Очевидно, они пока не успели себя зарекомендовать и не накопили достаточно статистики, чтобы получить достоверные результаты и надежные рекомендации. Поэтому «новичков» лучше исключать из анализа или анализировать отдельно.

Алгоритм ABC анализа следующий (для наглядности последовательность работы с данными показана также на скриншоте):

1) Определите, что вы анализируете (категории товарного ассортимента) и по какому показателю это группировать (объем продаж);

3) Найдите сумму продаж для всего ассортимента;

4) Определите, какой процент продаж приносит каждая категория;

5) Рассчитайте доли нарастающим итогом;

6) Определите группы A, B и C.

Группа A идет от первой строчки в списке до значения с долей около 80%. Далее идет группа B до значения, где доля приближается к 95%. Всё, что ниже — группа C.

Итак, теперь вы знаете, какие позиции целесообразно развивать дальше, а какие лучше прекратить. Однако это не окончательный вывод: нужно определить, насколько стабилен спрос на них.

XYZ анализ

Вы сортируете и группируете товары по характеру спроса: насколько он стабилен и насколько точно его можно спрогнозировать. Определить это помогает коэффициент вариации продаж, который рассчитывается по такой формуле:

Полученное значение показывает процентное отклонение объема продаж от среднего. Чем оно больше, тем меньше устойчивость продаж конкретного товара. На его величину влияют тенденции и сезонность, а значит, растет вероятность ошибок в прогнозах (недостаток метода XYZ).

Метод дает представление, насколько стабильно покупают конкретную категорию товара. Получается 3 варианта (в скобках — коэффициент вариации):

- Х — устойчивый спрос + высокая точность прогноза, поэтому их объем продаж легко прогнозировать (0-10%);

- Y — изменчивый спрос (в частности, из-за сезонности и акций), но прогноз возможен. Для более надежных результатов можно провести дополнительный анализ (10-25%);

- Z — случайный спрос, прогноз невозможен, так как нет закономерностей в потреблении (от 25%).

Чтобы провести XYZ анализ, выполните следующие действия:

1) Рассчитайте коэффициент вариации для каждой товарной категории;

2) Отсортируйте ассортимент по этому коэффициенту;

3) По аналогии с ABC, сгруппируйте категории по группам X, Y и Z.

ABC + XYZ (кросс-анализ)

Теперь можно совместить оба метода, то есть провести кросс-анализ. Есть 2 способа — последовательный и параллельный.

Если нужно разработать стратегию продвижения определенных товаров, подойдет последовательный метод.

Вы определяете важность каждого критерия и выстраиваете оптимальную структуру анализа и последовательность шагов. Сначала применяете один вид (ABC или XYZ) и один (самый важный) критерий, далее — анализируете полученные группы с помощью другого вида и критерия (менее важного) и т.д.

Допустим, чтобы оптимизировать пространство на складе, стоит в первую очередь провести XYZ по стабильности продаж, затем — ABC по объему продаж, и наконец — ABC по обороту.

Вот визуализация еще одного варианта:

Плюс — удобно работать с большим массивом данных (ассортиментом магазина или большой товарной группой).

Если ваша задача — разработать рекомендации для работы с товарами каждой категории, лучше применять параллельный метод. Это построение матрицы по заданному количеству критериев (для ABC можно использовать несколько критериев), после которого вы анализируете категории из всех ячеек.

Так выглядит матрица:

Вот вариант с несколькими критериями:

Построение матрицы требует внимания и сосредоточенности. Поэтому метод подходит, если ассортимент не очень широкий.

Иногда некоторые ячейки остаются пустыми. Возможные причины: нет товаров со стабильным спросом, или по установленным коэффициентам ни одна категория товаров не попадает в определенную группу.

Кейс

Это реальная история одного из клиентов сервиса управленческого учета в малом бизнесе «Финолог». Сфера бизнеса — интернет-магазин бытовой техники и электроники.

Предыстория: после расширения ассортимента прибыль через некоторое время перестала расти.

Цель — выяснить, почему, и что препятствует процветанию бизнеса.

Исходные данные — продажи за полгода по каждой товарной позиции:

По этим данным консультант подсчитал долю в обороте бизнеса.

Выяснилось, что «львиная доля» продаж (74,1%) — это системные блоки, ноутбуки и мониторы. Кстати, эти позиции пользовались спросом и до расширения товарной линейки.

Группа B включает мелкую бытовую технику: микроволновые печи, утюги, электрические чайники и пылесосы. Она обеспечивает 93,4% выручки.

Телевизоры и стиральные машины дают около 5% оборота магазина, поэтому относятся к группе C.

Чтобы понять, действительно ли стоит отказываться от телевизоров и стиральных машин, провели XYZ анализ.

- X — системные блоки, мониторы и чайники;

- Y — ноутбуки, утюги, пылесосы, стиральные машины;

- Z — телевизоры и микроволновки.

ABC-анализ - метод, позволяющий классифицировать ресурсы фирмы по степени их важности. В его основе лежит принцип Парето в соответствии с этим законом 20% числа элементов какого-либо массива товаров обуславливает 80% его общей стоимости. По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20 % позиций позволяет на 80 % контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд предприятия и т. п.

ABC-анализ - анализ товарных запасов путём деления на три категории:

· А - наиболее ценные (75%);

· В - промежуточные (20%);

· С - наименее ценные (5%).

По сути, ABC-анализ - это ранжирование ассортимента по разным параметрам. Ранжировать таким образом можно и поставщиков, и складские запасы, и покупателей, и длительные периоды продаж - всё, что имеет достаточное количество статистических данных. Результатом АВС анализа является группировка объектов по степени влияния на общий результат.

АВС-анализ основывается на принципе дисбаланса, при проведении которого строится график зависимости совокупного эффекта от количества элементов. Такой график называется кривой Парето, кривой Лоренца или ABC-кривой. По результатам анализа ассортиментные позиции ранжируются и группируются в зависимости от размера их вклада в совокупный эффект. В логистике ABC-анализ обычно применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента, а также для ранжирования клиентов по количеству или объёму сделанных ими заказов.

Алгоритм проведения ABC - анализа ассортимента

Первый шаг: Определить объект анализа ассортимента.

В качестве объекта анализа ассортимента может выступать товарная категория, группа, подгруппа, номенклатурная единица, клиент (для оптовой торговли), дебитор, поставщик и т.п.

При проведении анализа ассортимента в целях управления ассортиментом имеет смысл выбрать в качестве объекта анализа номенклатурную единицу (позицию ассортимента), что позволит провести детальный анализ продаж; а для анализа структуры ассортимента - товарную категорию.

Второй шаг: Определить параметр, по которому будет проводиться анализ ассортимента.

Им может быть объем продаж (в стоимостном или натуральном выражении), валовой доход, средний товарный запас (в стоимостном или натуральном выражении), количество заказов (например, при анализе заказчиков), объем заказов и т.д.

При проведении анализа ассортимента в целях анализа ассортимента чаще всего выбирают два параметра (признака): оборот в натуральном выражении и доход. При этом анализ проводят внутри категории для каждой категории. При проведение сквозного анализа оборот необходимо брать в стоимостном выражении. Не имеет смысла сравнивать бутылки с килограммами, а штуки - с литрами.

Проведение анализа ассортимента по двум признакам, в частности, по обороту и доходу, позволит понять, какие товары обладают наибольшей/наименьшей популярностью у потребителей и какой выгодностью для торгового предприятия.

При выборе нескольких признаков (двух и более) проводят отдельно по каждому признаку, а затем совмещают результаты. Например, при анализе ассортимента вначале определяют группы (АВС) по обороту, а затем - по доходности. Затем проводят совмещение и каждая позиция характеризуется двумя литерами (например, ВС - наименование ассортимента находится в группе В по обороту и в группе С по доходности).

При анализе структуры ассортимента в качестве признака анализа ассортимента выбирают доходность категории. При анализе клиентов в качестве признаков выбирают объем заказов и количество заказов.

Третий шаг: Определение суммарного значения выбранного показателя.

Необходимо провести суммирование показателя по каждой позиции. При проведении анализа продаж (в целях управления ассортиментом) определяем суммарное значение оборота в натуральном выражении по каждой категории (группе) и суммарное значение валового дохода по каждой категории (группе).

При анализе структуры ассортимента суммируем значения оборота (в стоимостном выражении) и валового дохода всех категорий.

Четвертый шаг: Определение доли каждой позиции в общем результате.

При анализе продаж определяем долю оборота и дохода каждой позиции в суммарном значении этих параметров каждой категории (товарной группы).

При анализе ассортимента (определении влияния категории на общий результат) определяем долю оборота (в стоимостном выражении) и валового дохода каждой категории.

Пятый шаг: Сортировка объектов анализа ассортимента в порядке убывания доли каждой позиции.

Проводится ранжирование позиций (анализ ассортимента, категорий, заказчиков, поставщиков, товарных запасов) по убыванию доли выбранного признака.

Так, например, при проведении анализа продаж (в целях анализа ассортимента) проводим ранжирование внутри каждой категории по доли оборота (в натуральном выражении) таким образом, что чем выше доля, вносимая конкретной позицией в общий оборот, тем выше эта позиция будет располагаться в списке внутри категории. При следующей итерации, когда проводим построение групп по доходности, положение позиции в списке будет тем выше, чем выше доля валового дохода.

Шестой шаг: Расчет доли с накоплением результата анализа ассортимента.

Проводим расчет доли с накоплением результата анализа ассортимента. При анализе ассортимента для этого первой позиции присваивается значение доли, определенное на четвертом шаге, второй позиции присваивается сумма доли этой позиции, определенной на четвертом шаге и накопленный результат предыдущей позиции, третьей позиции присваивается сумма доли этой позиции, определенной на четвертом шаге и накопленный результат второй позиции и т.д. То есть в общем случае накопленный результат равен сумме доли позиции и накопленного результата предыдущей позиции.

Для первой позиции отсутствует предшествующая, поэтому-то ее накопленная доля и равна самой доли.

Для последней позиции накопленная доля должна быть равна 100%, поскольку в результате мы сложили все доли.

Поясним, что если мы рассматриваем анализ ассортимента внутри каждой категории, то и накопленный результат определяем внутри каждой категории, а не сквозной анализ ассортимента.

Седьмой шаг: определение числа групп и границы групп матрицы анализа ассортимента.

Данный шаг является самым сложно алгоритмизированным, но при этом одним из самых важных. В нем определяются, во-первых, число групп разбиения, а во-вторых, границы этих групп. Так, например, от того, в какую группу мы отнесем ту или иную позицию (наименование ассортимента), будет зависеть, во-первых, ее дальнейшая судьба (будет ли оставлена в ассортименте или исключена), а во-вторых, способ управления ее запасами.

Число групп разбиения теоретически может варьироваться от 2-х до n, где n - число исследуемых позиций. На практике часто используют разбиение на 3, реже 4 группы.

Границы групп часто устанавливаются на следующем уровне (в случае выбора разбиения на три группы).

Восьмой шаг: отнесение позиции к выбранной группе.

Исходя из накопленной доли и выбранных границ, относим каждую позицию к той или иной группе матрицы анализа ассортимента.

АВС-анализ (или принцип Парето) - это очень простой и в тоже время достаточно эффективный инструмент, который позволяет компаниям сосредоточить своё внимание на том, что для них действительно важно. Причем применять этот метод компании могут весьма широко. Например, для анализа номенклатуры, определения ключевых клиентов, оптимизации складских заказов и бюджетных расходов. Идея ABC анализа основана на принципе Парето. Этот итальянский экономист и социолог анализировал количество богатых и бедных людей в разных странах и пришел к выводу: что 80% всех богатств сосредоточены в руках 20% населения Земли. Поэтому этот принцип также называют принцип «80/20». Применимо к торговле этот метод можно озвучить так: «80% доходов дают 20% клиентов», «80% продаж даст вам 20% товаров / услуг», «80% от доходов компании приносит 20% сотрудников» и т.д.

Каждый магазин должен сам проанализировать каждую группу и принять соответствующее решение

Результатом АВС-анализа является группировка объектов по степени влияния на общий результат. В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3 группы.

Применимо к анализу номенклатуры, ABC-анализ - это разделение на группы ассортимента продукции по их вкладу в достижение результата. Как правило, за результат принимают следующие параметры:

- частота продаж (как часто продается конкретная позиция),

- оборот (какую сумму составили продажи данной позиции),

- прибыль (каков вклад данной позиции в общую прибыль).

Очевидно, что один и тот же товар может относиться к разным категориям. Например, он может давать небольшой оборот и прибыль, однако иметь довольно высокую частоту продаж, то есть иметь большой спрос. Скорее всего, это так называемый «индикаторный» или «локомотивный» товар (товар с небольшой наценкой, обеспечивающий приток покупателей). Если анализировать данную позицию только по прибыли или только по обороту, то можно решить, что эту позицию нужно исключать из ассортимента. Но это было бы ошибкой, т.к. товары этой группы предназначены для обеспечения потока клиентов, а не для «зарабатывания денег».

Многомерный ABC-анализ

Чтобы расширить возможности классического ABC-анализа используют многомерный ABC-анализ. В этом анализе каждой позиции присваивают сразу три (или более) параметра. В результате для каждой позиции мы получаем оценку в виде комбинации групп: AAA, ABB, CCC и т.д.

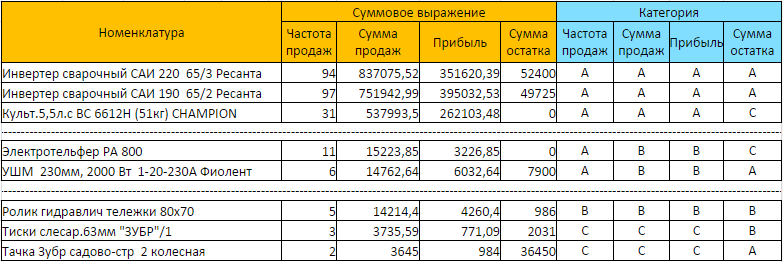

Рассмотрим в качестве примера результат многомерного ABC анализа товаров магазина инструментов, который мы сделали по заданию одного из наших клиентов. К классическим параметрам частоты продаж, оборота и прибыли мы добавили стоимостную оценку остатка товара на складе. Это поможет увидеть ситуацию когда товара группы ААА (или одной из «высоких» групп) будет не хватать в наличии или же наоборот, товара групп С будет слишком много на остатках.

Рассмотрим некоторые позиции:

- «Инвентер сварочный» входит в категорию ААА. Он хорошо продается, приносит большой оборот и высокую маржинальную прибыль. Таким товарам нужно обеспечить максимальное внимание. Следить за их количествам, качеством, обеспечить бесперебойную поставку и т.д. Как мы видим, к категории AAA относится и товар «Культ. 5,5л», однако, по суммовому остатку он относится к категории С – его вообще нет в наличии. Необходимо выяснить – почему этот товар отсутствует на складе: может из-за не хватки информации его просто забыли заказать.

- «Электротельфер» - категория АВВ. Он хорошо продается, но при этом приносит средний оборот и среднюю маржинальную прибыль. В этом случае к товарам этой группы применяют действия целью которых является повышение наценки. Например, повышение цены или снижение себестоимости.

- «Ролик гидравлической тележки» входит в категорию ВВВ. Товар имеет свою аудиторию, не слишком большую, приносит средний доход и прибыль. Как правило, в таких ситуациях никаких действий не требуется.

- «Тачка Зубр» - входит в проблемную категорию ССС: малое число продаж, низкий оборот, низкая прибыль. В таких случаях обычно смотрят на два показателя: число продаж и процент наценки. Если товар продается реже одного раза в определенный период (для магазина продуктов, например, день) и имеет маленькую наценку – то стоит задуматься о исключении этого товара из ассортимента. В данном примере, этот товар еще имеет относительно большую долю в складских запасах. Нужно проанализировать как произошла эта ситуация. Например, товар регулярно заказывают у поставщика (некоторые поставщики не продают товар меньше определенного количества, или же предлагают скидку за большой объем заказа), не смотря на его низкую рентабельность. В данном случае рекомендуется дополнительно простимулировать товар – устроить акции, назначить скидки и т.д.

Инструмент для работы, а не волшебная палочка

Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и трудовых ресурсов. Это достигается путем концентрации работы над наиболее важными элементами и, наоборот, экономия ресурсов на менее приоритетных составляющих. Однако АВС-анализ, как и любой другой статистический метод, является инструментом в руках аналитика. Аналитическими методами, как и любым инструментом, нужно уметь пользоваться.

Приведем ряд примечаний, которые должен иметь ввиду аналитик.

Результатом многомерного АВС анализа является сортировка товара по группировкам. Для трехмерного анализа таких групп будет 27, для двумерного 9. Аналитик должен хорошо ориентироваться в этом разнообразии групп, выделять важные группы, знать что необходимо применить к каждой из них. Следует отметить, что среди товаров могут встречаться не только те, которые плохо продаются, но и те, которые не продаются вообще или которые продаются в убыток. То есть товары, которые наносят урон похуже группы С. Для этого часто добавляют еще одну группу – D. Получается ABCD-анализ. Также в группу А может попасть более 50% ассортимента – в этом случае бывает полезно из группы А выделить подгруппу А+(Провести АВС анализ для группы А). Также следует помнить, что анализ производят за определенный период, и на основании данных этого периода строят прогноз на будущее. Здесь следует учитывать сезонные товары, которые хорошо продавались, например, зимой, и не учитывать их при заказе на летние сезоны. Также бывает, что некоторые позиции выпадают из продаж. Это происходит по разным причинам: нет у поставщика, ошибка в закупках и прочее. Тогда получается, что в течение некоторого времени товар не продавался и общий объём продаж будет ниже потенциально возможного. Если это позиция из группы А, то по результатам расчёта она легко может попасть в группу В или даже С.

Таким образом, АВС-анализ является простым, универсальным средством анализа. Но следует помнить, что как любой статистический инструмент, он не умеет распознавать качество и природу данных, это должен делать аналитик перед проведением расчётов.

Для анализа ассортимента товаров, «перспективности» клиентов, поставщиков, дебиторов применяются методы ABC и XYZ (очень редко).

В основе ABC-анализа – известный принцип Парето, который гласит: 20% усилий дает 80% результата. Преобразованный и детализированный, данный закон нашел применение в разработке рассматриваемых нами методов.

ABC-анализ в Excel

Метод ABC позволяет рассортировать список значений на три группы, которые оказывают разное влияние на конечный результат.

Благодаря анализу ABC пользователь сможет:

- выделить позиции, имеющие наибольший «вес» в суммарном результате;

- анализировать группы позиций вместо огромного списка;

- работать по одному алгоритму с позициями одной группы.

Значения в перечне после применения метода ABC распределяются в три группы:

- А – наиболее важные для итога (20% дает 80% результата (выручки, к примеру)).

- В – средние по важности (30% - 15%).

- С – наименее важные (50% - 5%).

Указанные значения не являются обязательными. Методы определения границ АВС-групп будут отличаться при анализе различных показателей. Но если выявляются значительные отклонения, стоит задуматься: что не так.

Условия для применения ABC-анализа:

- анализируемые объекты имеют числовую характеристику;

- список для анализа состоит из однородных позиций (нельзя сопоставлять стиральные машины и лампочки, эти товары занимают очень разные ценовые диапазоны);

- выбраны максимально объективные значения (ранжировать параметры по месячной выручке правильнее, чем по дневной).

Для каких значений можно применять методику АВС-анализа:

- товарный ассортимент (анализируем прибыль),

- клиентская база (анализируем объем заказов),

- база поставщиков (анализируем объем поставок),

- дебиторов (анализируем сумму задолженности).

Метод ранжирования очень простой. Но оперировать большими объемами данных без специальных программ проблематично. Табличный процессор Excel значительно упрощает АВС-анализ.

Общая схема проведения:

- Обозначить цель анализа. Определить объект (что анализируем) и параметр (по какому принципу будем сортировать по группам).

- Выполнить сортировку параметров по убыванию.

- Суммировать числовые данные (параметры – выручку, сумму задолженности, объем заказов и т.д.).

- Найти долю каждого параметра в общей сумме.

- Посчитать долю нарастающим итогом для каждого значения списка.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 80%. Это нижняя граница группы А. Верхняя – первая в списке.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 95% (+15%). Это нижняя граница группы В.

- Для С – все, что ниже.

- Посчитать число значений для каждой категории и общее количество позиций в перечне.

- Найти доли каждой категории в общем количестве.

АВС-анализ товарного ассортимента в Excel

Составим учебную таблицу с 2 столбцами и 15 строками. Внесем наименования условных товаров и данные о продажах за год (в денежном выражении). Необходимо ранжировать ассортимент по доходу (какие товары дают больше прибыли).

Вот мы и закончили АВС-анализ с помощью средств Excel. Дальнейшие действия пользователя – применение полученных данных на практике.

XYZ-анализ: пример расчета в Excel

Данный метод нередко применяют в дополнение к АВС-анализу. В литературе даже встречается объединенный термин АВС-XYZ-анализ.

За аббревиатурой XYZ скрывается уровень прогнозируемости анализируемого объекта. Этот показатель принято измерять коэффициентом вариации, который характеризует меру разброса данных вокруг средней величины.

Коэффициент вариации – относительный показатель, не имеющий конкретных единиц измерения. Достаточно информативный. Даже сам по себе. НО! Тенденция, сезонность в динамике значительно увеличивают коэффициент вариации. В результате понижается показатель прогнозируемости. Ошибка может повлечь неправильные решения. Это огромный минус XYZ-метода. Тем не менее…

Возможные объекты для анализа: объем продаж, число поставщиков, выручка и т.п. Чаще всего метод применяется для определения товаров, на которые есть устойчивый спрос.

Алгоритм XYZ-анализа:

- Расчет коэффициента вариации уровня спроса для каждой товарной категории. Аналитик оценивает процентное отклонение объема продаж от среднего значения.

- Сортировка товарного ассортимента по коэффициенту вариации.

- Классификация позиций по трем группам – X, Y или Z.

Критерии для классификации и характеристика групп:

- «Х» - 0-10% (коэффициент вариации) – товары с самым устойчивым спросом.

- «Y» - 10-25% - товары с изменчивым объемом продаж.

- «Z» - от 25% - товары, имеющие случайный спрос.

Составим учебную таблицу для проведения XYZ-анализа.

В группу «Х» попали товары, которые имеют самый устойчивый спрос. Среднемесячный объем продаж отклоняется всего на 7% (товар1) и 9% (товар8). Если есть запасы этих позиций на складе, компании следует выложить продукцию на прилавок.

Запасы товаров из группы «Z» можно сократить. Или вообще перейти по этим наименованиям на предварительный заказ.

Дмитрий Фурье

Консультант компании «Нескучные финансы».

По принципу Парето 80% прибыли бизнесу приносят 20% товаров. Если у вас интернет-магазин, 80% прибыли вы зарабатываете на 20% ассортимента. Расскажем про метод, который поможет вам быстро и безошибочно выявить те самые 20%.

Суть АВС-анализа

Возьмём магазин канцтоваров. Чтобы не усложнять, ограничим ассортимент 10 позициями.

Получаем вот такую таблицу.

Ассортимент магазина канцтоваров для АВС-анализа

- Сортируем товары и прибыль, которую они нам приносят, по убыванию. Вручную это делать не надо - умная электронная табличка сама справится.

- Вычисляем долю каждого товара в общей прибыли бизнеса - это графа 3 «Доля в общей прибыли» в табличке ниже.

- А теперь самое интересное: от товара к товару считаем их суммарную долю в прибыли нарастающим итогом. Доля маркеров, которые заняли первое место по приносимой , - 33,78%. На втором месте - авторучки с 28,41% прибыли. Вместе эти два товара приносят бизнесу 66,29% прибыли. И так далее. Спросите - зачем, ведь и так известно, что в итоге получится 100%? А в том-то и дело, что нас интересуют промежуточные значения. Ведь мы хотим знать, какие именно товары формируют 80% прибыли и какова роль остальных. Ответ - в таблице, которая у нас получилась. Долю отдельных товаров мы видим в третьей колонке. Но сама по себе она ещё ни о чём не говорит. Мы же сортируем товары по группам по их совокупной доле прибыли. Вот эту совокупную долю умная табличка и считает в 4-й колонке «Суммарная доля».

- Ну и последнее - сортируем товары по группам. Всё, что в сумме меньше или равно 80%, - группа А. Это главные «кормильцы» бизнеса. Как только мы достигли порога в 80%, первый товар, суммарная доля прибыли с участием которого превышает 80%, относится уже к группе В. В нашем примере это тетради в клетку. Они увеличивают суммарную долю общей прибыли компании с 75,76% до 84,28%. Когда очередной товар увеличит общую долю прибыли до 95% и более процентов, это уже первый товар из группы С. В нашем примере это альбомы для рисования - после них суммарная доля прибыли увеличивается до 96,59%. Всё, что осталось, - это тоже группа С.

Так выглядит результат АВС-анализа. Товары распределились по трём группам: лидеры - А, середнячки - В, аутсайдеры - С

Так выглядит результат АВС-анализа. Товары распределились по трём группам: лидеры - А, середнячки - В, аутсайдеры - С

Как видите, 75,76% прибыли магазин делает на маркерах, авторучках и тетрадях в линейку. Тетради в клетку, общие тетради и блокноты приносят бизнесу 17,99% прибыли. Оставшиеся четыре позиции - 6,25%.

В классическом варианте АВС-анализа соотношение между группами А, В и С - 80/15/5. 20% прибыли, которые бизнес, согласно , получает от 80% товаров, в АВС-анализе дополнительно детализированы - 15/5.

У нас получилось иное соотношение - 75,76/17,99/6,25. Ничего страшного. Реалии бизнеса не всегда вписываются в классику. Главное - чтобы общая сумма была 100%. Это самопроверка.

А + В + С = 100%.

В классическом варианте: А = 80%, В = 15%, С = 5%. А/B/C = 80/15/5.

В нашем примере: А = 75,76%, В = 17,99%, С = 6,25%.

75,76% + 17,99% + 6,25% = 100%. Значит, всё правильно.

Результат АВС-анализа

После АВС-анализа ассортимента по выручке или прибыли мы увидим, на каких товарах стоит сделать упор. Товарам, которые хорошо продаются и приносят основные деньги бизнесу, уделяем максимум внимания. Что делать с остальными, особенно аутсайдерами, приносящими минимум выручки/прибыли, - повод крепко задуматься.

Мы рассортировали товары по трём группам:

- Группа А. Лидеры - 80% продаж, 20% ресурсов.

- Группа В. Твёрдые середнячки - 15% продаж, 20–35% ресурсов.

- Группа С. Аутсайдеры - 5% продаж, 50–60% ресурсов.

Информация, к какой группе относится товар, - основа для принятия решений.

Товары из группы А должны быть на складе всегда. Дефицит товаров группы А - это проседание по выручке. В результате АВС-анализа мы получили готовый перечень таких товаров. Этот перечень можно в любой момент сопоставить с текущей ситуацией. И если нужно, вовремя докупить недостающий товар.

А вот делать большие запасы товаров группы С - только замораживать в них прибыль. От товаров из группы С можно безболезненно отказаться или поставлять их под заказ. Решать собственнику - нужен ли ему товар из группы С.

Когда собственник бизнеса хочет знать, сколько именно каждого товара из группы А должно быть на складе, АВС-анализ уже не помощник. Для этого есть отдельный инструмент, который называется XYZ-анализ. Но это уже тема отдельной статьи. Начинать надо в любом случае с АВС-анализа.

Полезно проводить АВС-анализ ассортимента отдельно по двум показателям - выручке и прибыли - и сравнить результаты. Распространённый случай - товары из группы А по выручке оказываются по прибыли в группе В, а то и С. Но товары из группы А по выручке в любом случае обеспечивают приток денег в компанию и этим важны. Когда собственник выявил такой товар - есть повод задуматься. Возможно, есть способы сделать его более прибыльным. А если отказываться от товаров группы С по прибыли, то от тех из них, что по выручке в группе А, - в последнюю очередь.

Если не проводить АВС-анализ по обоим показателям, возникает опасность сосредоточиться не на том. Или отказаться от товара, который стоило бы сохранить.

Другие варианты использования АВС-анализа

АВС-анализ применим не только к ассортименту. Недавно мы делали его по выручке для транспортной компании. Собственник разрабатывал программу лояльности и хотел знать, кого в неё включать. Для этого понадобились сведения, сколько процентов выручки приносит ему каждый клиент и как клиенты распределяются между группами А, В и С.

В этом случае места товаров в таблице заняли клиенты и выручка, которую приносит бизнесу каждый из них. Такая таблица будет выглядеть, например, так (все наименования и показатели вымышленные, возможные совпадения с реальными случайны).

| Название компании | Выручка, рублей |

| ООО «Уральские просторы» | 300 000 |

| ООО «Южный Урал логистик» | 500 000 |

| ЗАО «Экспертные решения» | 100 000 |

| ИП. Иванов И. И. | 50 000 |

| ИП Петров П. П. | 70 000 |

| ИП Сидоров С. С. | 30 000 |

| ЗАО «Свежие продукты» | 200 000 |

| Всего | 1 250 000 |

После АВС-анализа таблица примет такой вид:

Результат АВС-анализа базы клиентов по выручке. Группа А приносит ровно 80% выручки, В - 13,6%, С - 6,4%

Результат АВС-анализа базы клиентов по выручке. Группа А приносит ровно 80% выручки, В - 13,6%, С - 6,4%

Теперь собственник знает, на ком из клиентов он делает больше всего денег, кто из них - середнячок в плане выручки, которую приносит бизнесу, а кто - аутсайдер.

Программу лояльности собственник бизнеса предложит своим клиентам из группы А, в удержании которых максимально заинтересован. А клиентов из группы В с помощью программы лояльности будет стимулировать делать больше заказов и переходить в группу А. С клиентами из группы С он продолжает работать. Но предлагать им участие в программе лояльности не видит смысла.

Правила АВС-анализа

- Проводить АВС-анализ надо по одному показателю, который можно измерить в деньгах. Это может быть выручка, прибыль, сумма закупок, дебиторская задолженность (всё, что должны бизнесу) или кредиторская (всё, что должен бизнес). Все объекты АВС-анализа должны быть привязаны к числам: сколько выручки или прибыли приносит каждый товар или клиент, сколько бизнес зарабатывает на каждом поставщике или на какую сумму мы покупаем у каждого поставщика, сколько дебиторки висит на каждом должнике, сколько бизнес задолжал каждому кредитору.

- Объектами АВС-анализа могут быть отдельные товары или группы товаров, клиентская база, база поставщиков, база должников, база кредиторов.

- АВС-анализ проводится в границах одного направления. Когда бизнес одновременно продаёт автомобили, запчасти и ремонтирует машины - это три отдельных направления. Сводить в одну табличку автомобили и запчасти смысла нет. Это товары разных ценовых категорий и частоты потребления: машины мы меняем раз в несколько лет, а запчасти к авто покупаем гораздо чаще. Объекты АВС-анализа должны обладать сопоставимыми параметрами.

- Обычно АВС-анализ проводится, чтобы скорректировать бизнеса. В таких случаях его проводят раз в год, а раз в квартал актуализируют данные. Но если цель - увеличить средний чек, можно применять АВС-анализ и раз в месяц. Такой подход позволит видеть, как управленческие решения отражаются в распределении прибыли между группами и категориями.

Заключение

АВС-анализ - это инструмент, с помощью которого вы можете рассортировать товары, клиентов, должников и кредиторов на лидеров, середнячков и аутсайдеров. Узнать, на ком и чём больше всего зарабатываете, от чего и кого можете легко отказаться, кто больше всех должен вам, а кому - вы.